24 مارچ تکنیکی طور پر پاکستان اسٹاک ایکسچینج کے لیے ایک بہترین دن رہا کیونکہ اس دن طویل کوششوں اور قواعدوضوابط کی تاخیر کے بعد بالآخر دو ایکسچینج ٹریڈڈ فنڈز (ETFs ) متعارف کروا دیے گئے، اِن ایکسچینج ٹریڈڈ فنڈز کو متعارف کروانے کی کوشش 2018ء سے جاری تھی۔

ان فنڈز کی لانچ کا دن پبلک ریلیشنز کے حوالے سے کافی زبردست ہو سکتا تھا مگر ایسا نہیں ہوسکا کیونکہ کورونا وباء کے پیش نظر سندھ حکومت نے 22 مارچ کو صوبے میں 14 روزہ لاک ڈاؤن کا اعلان کر دیا تھا جو رات 8 بجے سے صبح 8 بجے تک نافذ العمل تھا لہٰذا ان فنڈز کی لانچ ورچوئل طور پر کی گئی۔

وہ ہفتہ پاکستان سٹاک مارکیٹ (پی ایس ایکس) نے معاشی نقصان کم سے کم رکھنے اور کاروبار کو چالو رکھنے کی کوششوں میں گزارا۔

2008ء میں جب سٹاک مارکیٹ بند ہوئی تو نقصان کا مشاہدہ کرنے والوں میں پاکستان سٹاک ایکسچینج کے موجودہ چیف ایگزیکٹو آفیسر (سی ای او) فرخ خان بھی شامل تھے، انہوں نے اس وقت یہ عزم کیا تھا کہ ان کی سربراہی میں سٹاک مارکیٹ کو بند کرنے کی غلطی نہیں دہرائی جائے گی۔

جس وقت پاکستان سٹاک ایکسچینج میں کاروبار کو کورونا کا چیلنج درپیش ہے فرخ خان نے اس وقت پرافٹ اردو کو انٹرویو دینے کی حامی بھری۔ اس چیز کے لیے انہوں نے کسی ہچکچاہٹ کا مظاہرہ نہیں کیا اور اسے ایک روٹین کی پبلک ریلیشن سرگرمی کے طور پر ہی لیا۔

اگر فرخ خان سے موجودہ حالات کے بارے میں بات کی جائے تو وہ کہتے ہیں کہ کورونا وائرس کا مشکل وقت گزر جائے گا اور پاکستان سٹاک ایکسچینج پھر سے اسی چیز کا سامنا کرے گی جس کا وہ کرتی آئی ہے، یعنی سرمایہ کاروں اور لسٹڈ کمپنیوں کی تعداد میں اضافہ ، اور کاروبار کو عالمی معیار کے مطابق بنانے کی ضرورت اور اس ضمن میں کوششیں۔

اس میں کوئی شک نہیں کہ پاکستان سٹاک ایکسچینج اور سیکیورٹیزاینڈ ایکسچینج کمیشن آف پاکستان (ایس ای سی پی) وباء کے دِنوں میں بھی اسی کوشش میں لگے ہیں کہ پاکستان کی مارکیٹ کو سرمایہ کاروں کے لیے محفوظ بنایا جا سکے اور انہیں پاکستان سٹاک ایکسچینج میں سرمایہ کاری کے ذریعے ترقی کرنے کی طرف راغب کیا جا سکے۔

ایسا لگتا ہے کہ یہ دونوں ادارے 1989ء کی ہالی وڈ فلم ’فیلڈ آف ڈریمز‘ میں دکھائے گئے کانسیپٹ ’ build it and they will come‘ کے تحت کام کر رہے ہیں۔ دونوں ادارے مارکیٹ کو سرمایہ کار کے لیے بہتر بنانے میں لگے ہیں تاکہ سٹاک مارکیٹ میں کاروبار کی شرح کو بڑھایا جا سکے۔

یہ ایک اچھی حکمت عملی ہے مگر اس کے ثمرات نظر آنے میں کچھ وقت لگے گا۔

مسئلے کی نوعیت کیا ہے؟

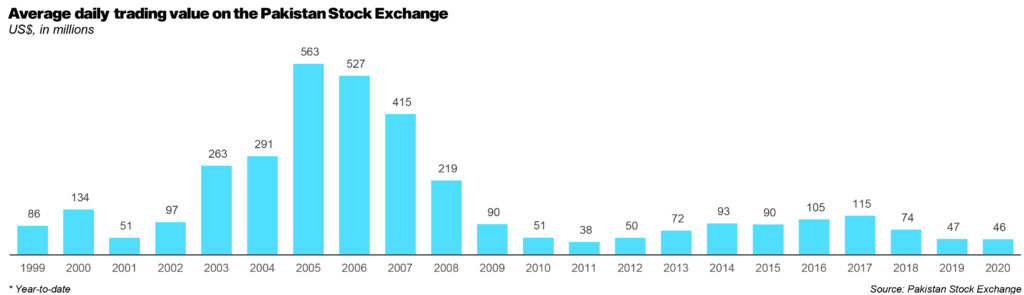

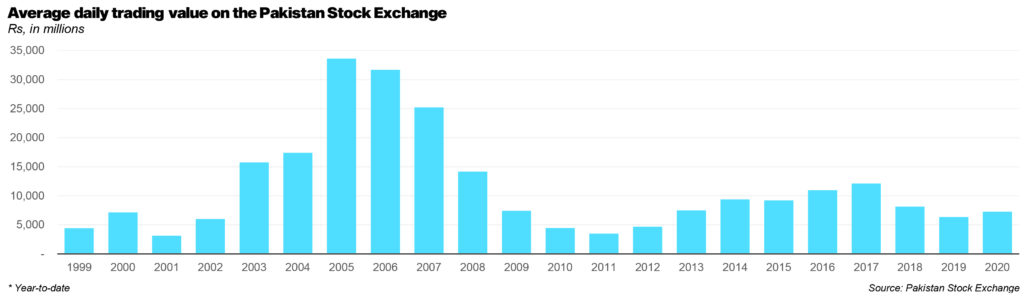

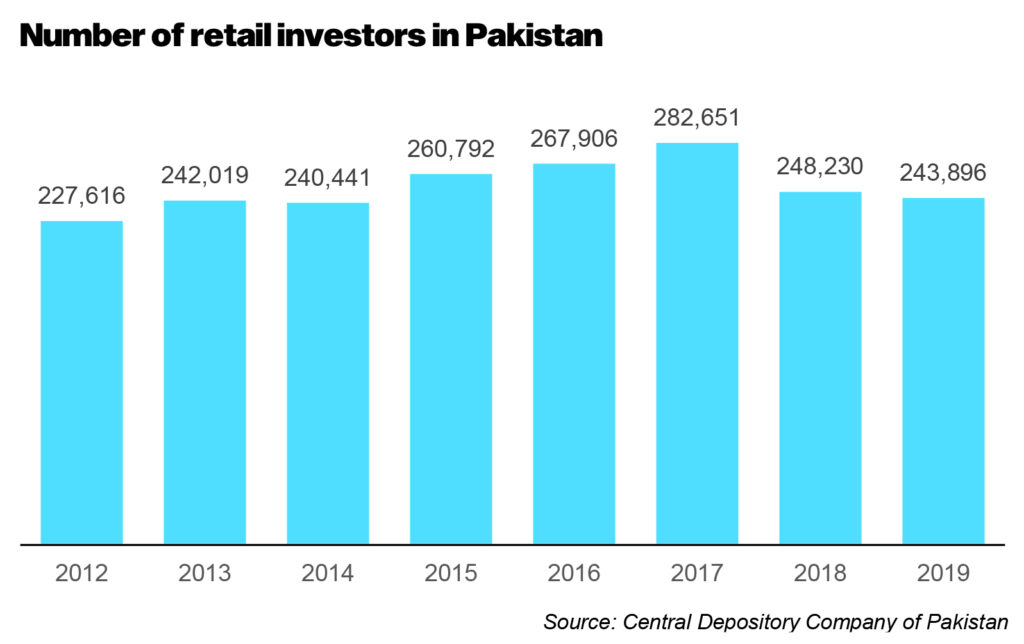

پہلے موجودہ صورت حال کا جائزہ لے لیتے ہیں کہ مارکیٹ میں شراکت داری کا حال کیسا ہے؟ اگر اس حوالے سے دستیاب اعدادوشمار کا سرسری جائزہ لیا جائے تو اس سوال کا جو جواب ملے گا وہ ہوگا کہ ’کافی بُرا‘۔

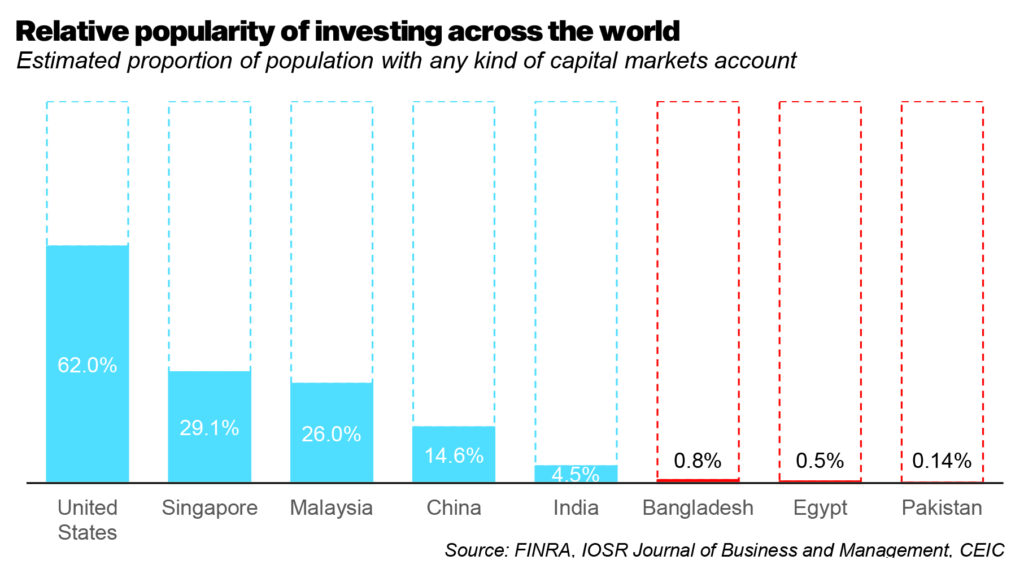

سنٹرل ڈپوزٹری کمپنی (سی ڈی سی) کے مطابق اس وقت پاکستان میں صرف 2 لاکھ 44 ہزار افراد کے پاس کسی قسم کا کیپیٹل مارکیٹ اکاؤنٹ ہے جو آبادی کے لحاظ سے 0.11 فیصد بنتا ہے ۔

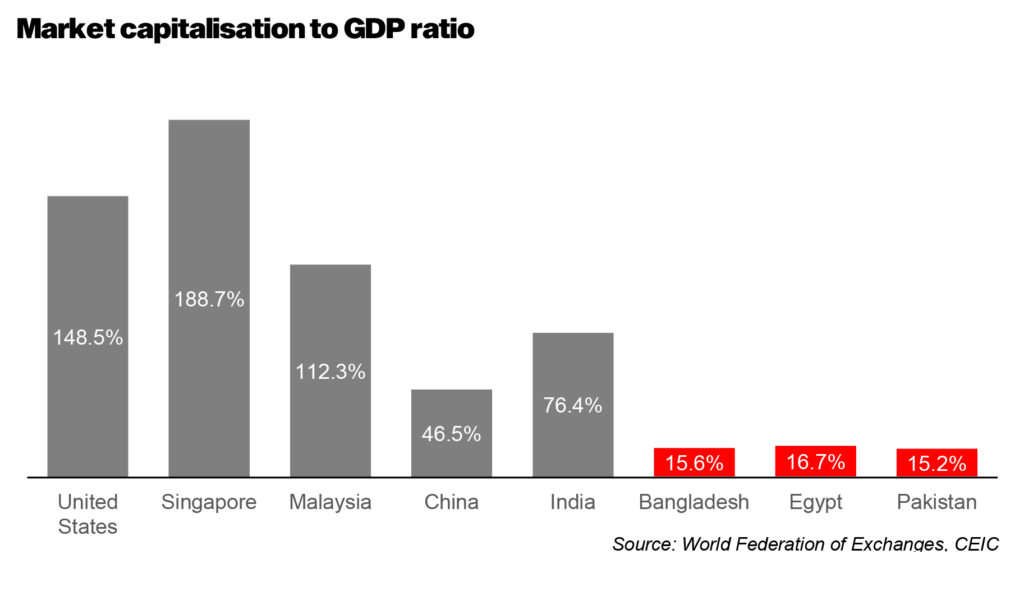

سیکیورٹی ایڈوائزری کمپنی Elphinstone کے ڈیٹا کے مطابق بنگلہ دیش میں یہ شرح 0.81 فیصد اور بھارت میں 4.5 فیصد ہے جبکہ امریکا جیسی ترقی یافتہ اور پیچیدہ مارکیٹ میں عوامی شراکت داری کی شرح 62 فیصد ہے۔

بنگلہ دیش کے ساتھ موازنہ اس لیے بھی حیران کن ہے کیونکہ کراچی سٹاک ایکسچینج، جو بعد میں پاکستان سٹاک ایکسچینج بن گئی، کا قیام ڈھاکا سٹاک ایکسچینج (1954ء) سے پانچ سال پہلے 1949ء میں عمل میں آیا، اس میں سب سے پہلے کراچی الیکٹرک سپلائی کمپنی رجسٹرڈ ہوئی جو آج بھی لسٹڈ کمپنی ہے۔

تو آخر پاکستان میں صورت حال اتنی خراب کیوں ہے؟ کیوں یہاں لوگ کیپیٹل مارکیٹ میں سرمایہ کاری سے کتراتے ہیں؟

پاکستانی سٹاک اثاثوں کو اس بات کا ذمہ دار نہیں کہا جا سکتا کیونکہ پاکستانی سٹاکس میں طویل مدت کی سرمایہ کاری ہر لحاظ سے ایک شاندار چیز ہے۔

اس کی مثال کچھ یوں دی جا سکتی ہے کہ اگر یکم جنوری 1999ء کو آپ کی جیب میں 10 ہزار روپے تھے اور آپ اس رقم کے ذریعے مختلف آپشنزمیں سرمایہ کاری کرتے تو نتائج کچھ یوں ہوتے: اگر آپ نے 1999ء میں کوئی چیز خریدنے کا ارادہ کیا تھا جس کی قیمت دس ہزار روپے تھی تو آج وہ چیز خریدنے کے لیے آپکو 43 ہزار 176 روپے دینا پڑتے۔ یعنی آپ کے انویسٹ کیے ہوئے 10 ہزار روپے آج 43 ہزار 176 روپے میں تبدیل ہوچکے ہوتے۔

اسی طرح اگر آپ نے اس رقم سے 1999ء میں امریکی ڈالر خریدے ہوتے تو آج آپکی رقم پاکستانی کرنسی میں 31 ہزار 827 روپے ہو چکی ہوتی، اگر آپ نے سونا خریدا ہوتا تو آج آپ کے پاس ایک لاکھ 57 ہزار 254 روپے ہوتے اور اگر آپ نے بانڈز خریدے ہوتے تو اس وقت آپکی رقم بڑھ کر 75 ہزار 109 روپے ہو چکی ہوتی لیکن اگر آپ نے یہ رقم سٹاک مارکیٹ میں انویسٹ کی ہوتی تو آج آپکی رقم 3 لاکھ 55 ہزار 956 روپے ہو چکی ہوتی۔

سٹاک مارکیٹ میں سرمایہ کاری کا دوسرے آپشنز کے ساتھ کوئی موازنہ ہی نہیں ہے۔ بلاشبہ اس کے لیے ضروری ہے کہ آپ ثابت قدم رہیں اور سٹاک مارکیٹ میں آنے والے اُتار چڑھاؤ سے گبھرا کراپنی رقم نہ نکلوائیں، تقریباً ہر طرح کی سرمایہ کاری ثابت قدمی کا تقاضا کرتی ہے۔

یہاں سوال یہ اُٹھتا ہے کہ اگر سٹاک مارکیٹ میں سرمایہ کاری اتنی ہی فائدہ مند ہے تو پھر لوگ اس میں پیسہ کیوں نہیں لگاتے؟ پاکستان سٹاک مارکیٹ کے چئیرمین فرخ خان کے مطابق اس کی بہت سی وجوہات ہیں۔

وہ کہتے ہیں کہ اس کی ایک وجہ تو وہ غلطی یا نقصان ہے جو ہمارے پیشرو کراچی سٹاک مارکیٹ کے ساتھ منسلک ہے، ہم ایشیا کی پرانی سٹاک مارکیٹوں میں سے ایک ہیں اور خطے میں زیادہ تر سٹاک ایکسچینج پچھلی دو دہائیوں میں ہی وجود میں آئی ہیں۔ مگر پاکستان سٹاک ایکسچینج پرانی ہونے کے باوجود ان سٹاک مارکیٹوں کی طرح ترقی یافتہ نہیں، ہمیں ڈیمانڈ اور سپلائی کے مسائل کا سامنا ہے، ڈیمانڈ سے مُراد سرمایہ کار اور سپلائی سے مراد لسٹڈ کمپنیاں ہیں۔

مگر ڈیمانڈ اور سپلائی سے زیادہ بڑا مسئلہ مارکیٹ کی فطرت کا ہے، فرخ خان کا اس حوالے سے کہنا ہے، ’’ہم چاہتے ہیں کہ مارکیٹ کی کریڈیبیلٹی قائم رہے، یہاں بھی اور پوری دنیا میں بھی۔ ایک مسئلہ حقیقی اور تاثر پر مبنی مفادات کے ٹکراؤ کا بھی ہے، ماضی میں وہ بروکر جو مارکیٹ کو چلا رہے تھے وہ اس کے مالک بھی تھے۔ ہم اب یہ تاثر دینے کی کوشش کر رہے ہیں کہ ہر ایک کو کاروبار کے لیے یکساں ماحول میسر ہے کیونکہ تمام سٹاک مارکیٹیں تبدیل ہو چکی ہیں اور انہوں نے بروکرز اور مالکان میں واضح فرق قائم کر دیا ہے۔‘‘

فرخ خان نے مزید کہا کہا کہ زیادہ بڑا اور توجہ طلب مسئلہ پاکستان کی مالیاتی خدمات فراہم کرنے والی انڈسٹری ہے، خاص طور پہ نان بنکنگ فنانشل کمپنیاں غیر ترقی یافتہ ہیں۔ کوئی بھی ایکسچینج مارکیٹ تنہا ترقی نہیں کرسکتی، زیادہ تر سرمایہ کار تین سیکٹرز سے آتے ہیں یعنی پنشن فنڈز، میوچل فنڈزاور لائف انشورنس، اور یہ تینوں شعبے ہی پچھلے کئی برسوں سے ترقی نہیں کر سکے۔

انہوں نے مزید کہا کہ مطلوبہ علم اور مہارت کے بغیر انفرادی سرمایہ کار سٹاک مارکیٹ میں پیسہ گنوا بیٹھے گا اور ایسے سرمایہ کار زیادہ تر اوپر بیان کردہ سیکٹرز میں ہی سرمایہ کاری کرتے ہیں۔

تاریخی طور پر میوچل فنڈز کو ریگولیٹ کرنے والے قوانین بہت سخت رہے ہیں اور صرف 90ء اور 2000ء کی دہائی میں اس سیکٹر نے کچھ ترقی کی۔لائف انشورنس کی بات کی جائے تو اس شعبے میں ایشیا کی بڑی کمپنیوں میں سے چند ایک پاکستانی کمپنیاں بھی شامل ہیں، جیسے کہ سٹیٹ لائف انشورنس مگر اس کمپنی نے گزشتہ ایک دہائی میں کوئی ترقی نہیں کی۔ پنشن سیکٹر نجی اور سرکاری شعبے میں ترقی کر رہا ہے۔

اس طرح کی ترقی کی صورت میں مارکیٹ اور اس کو ریگولیٹ کرنے والا ادارہ سرمایہ کاروں کو پیسہ لگانے کے لیے کیسے راغب کرسکتا ہے؟

اس کے تین طریقے ہیں

اول: مالی خدمات فراہم کرنے والے اداروں کے لیے بہتر قوانین

دوم: عام سرمایہ کار کے لیے زیادہ واضح شرائط

سوم: سرمایہ کاری کے لیے زیادہ مصنوعات کی دستیابی

مارکیٹ کی مدد کیلئے ایس ای سی پی کی کوششیں

ایس ای سی پی اپنے طور پر دو کام کر رہی ہے، پہلے تو وہ مارکیٹ میں نان بنکنگ فنانشل سروسز فراہم کرنے والی کمپنیوں کو ریگولیٹ کرنے پر کام کررہی ہے تاکہ وہ مختلف خدمات کی پیشکش کے ذریعے زیادہ سے زیادہ لوگوں کو کیپیٹل مارکیٹ میں سرمایہ کاری کی طرف راغب کریں۔

دوسرا یہ کہ ان کمپنیوں کے مارکیٹ میں کام کرنے کے حوالے سے قواعدوضوابط کو سخت کیا جارہا ہے تاکہ لوگوں کو اعتماد دلایا جاسکے کہ کسی بھی قسم کے فراڈ کی صورت میں ایس ای سی پی ان کمپنیوں کے خلاف کارروائی کرے گا۔

پہلے اقدام کے تحت ایس ای سی پی نان بینکنگ فنانشل سروسز فراہم کرنے والی کمپنیوں کو مختلف معیار کی کیٹگری میں تقسیم کر رہا ہے جس کے تحت متفرق سطح کی سکروٹنی کے بعد لائسنس کا اجراء کیا جائے گا۔

عام الفاظ میں کہہ سکتے ہیں کہ ایس ای سی پی اس شعبے سے تعلق رکھنے والی کسی بھی کمپنی کو کاروبار کرنے کے لیے لائسنس دینے کی شرائط سخت کررہا ہے۔ مثال کے طور پر اس مقصد کے تحت ایس ای سی پی نے انسٹی ٹیوٹ آف فنانشل مارکیٹس آف پاکستان کے نام سے ایک ادارہ قائم کیا ہے تاکہ لائسنس کے حصول کی خواہشمند نان بنکنگ فنانشل سروسز فراہم کرنے والی کمپنیوں کے عملے کا امتحان لے سکے جس نے گاہکوں کیساتھ براہ راست ڈیل کرنا ہوتا ہے۔ اس اقدام کا مقصد نان بینکنگ فنانشل سروسز کے شعبے میں کام کرنے والے عملے کی پیشہ ورانہ قابلیت کو جانچنا ہے۔

ایس ای سی پی نے مارکیٹ میں ان ریگولیٹری تبدیلیوں کے لیے نان بنکنگ فنانس کمپنیز اینڈ کلیکٹیو انویسٹمنٹ وہیکل بل 2020ء بل پیش کیا ہے جسے پارلیمنٹ سے منظوری درکار ہے۔ اس بل کی منظوری سے برے رویے کی حامل کمپنیوں کے خلاف کارروائی کے لیے ایس ای سی پی کے اختیارات میں اضافہ ہوگا۔

مزید برآں اس قانون کے تحت ایس ای سی پی کی اجازت کے بغیر کام کرنے والی کمپنیوں کو زیادہ سخت مالی اور مجرمانہ سزائیں دی جا سکیں گی۔ ان سزاؤں میں قصور وار کمپنی یا افراد کو سات سال قید اور 10 کروڑ روپے تک جرمانہ یا کسی شخص کو پہنچائے جانے والے نقصان یا فراڈ کے ذریعے حاصل کیے گئے فائدے (جو بھی زیادہ ہو یا دونوں) کے حجم کے دگنے کے برابر جرمانہ کیا جا سکے گا۔

مگر اس قانون کے تحت ایس ای سی پی قصوروار افراد اور کمپنیوں کو صرف جرمانے یا قید کی سزائیں ہی نہیں دے سکے گا بلکہ یہ مذکورہ کمپنی کو بھی بند کرسکے گا۔

یہ دونوں اقدامات سرمایہ کاروں کو اطمینان دلانے کا سبب بنیں گے کہ بھلے ایس ای سی پی اُن کی سرمایہ کاری کے منافع بخش ہونے کی گارنٹی نہیں دیتا مگر وہ اس بات کی ضمانت ضرور دیتا ہے کہ سرمایہ کاری کی صورت میں انکے ساتھ فراڈ نہیں ہوگا اور انکی محنت کی کمائی سے ناجائز طریقے سے فائدہ نہیں اُٹھایا جائے گا۔

مگر ایس ای سی پی صرف قواعدوضوابط ہی سخت نہیں کر رہا بلکہ کچھ قوانین مں نرمی بھی کی جا رہی ہے جنھیں مارکیٹ میں کاروبار کرنے والے افراد بے حد پریشان کن سمجھتے ہیں، جیسا کہ برورکر فرمز اور انویسٹمنٹ بنکوں کے نئے کلائنٹس کے سائن اَپ کے طریقہ وغیرہ۔

فرخ خان کے مطابق مسئلہ یہ ہے کہ لوگوں کے لیے سٹاک مارکیٹ میں سرمایہ کاری کے لیے اکاؤنٹ کھولنا ابھی بھی ایک مشکل کام ہے۔ وہ کہتے ہیں کہ فنانشل ایکشن ٹاسک فورس (ایف اے ٹی ایف) کو اس حوالے سے کچھ تحفظات ہیں اور عالمی ادارہ چاہتا ہے کہ کمپنیاں اپنے کلائنٹس کے بارے میں زیادہ سے زیادہ معلومات جمع کریں جو ایک مشکل اور پریشان کن چیز ہے، اس کے علاوہ آپ کا پاس مخصوص بنک کا اکاؤنٹ نمبر اور اس میں فنڈز کی بھی شرط ہے۔

واضح رہے کہ فنانشل ایکشن ٹاسک فورس (ایف اے ٹی ایف) منی لانڈرنگ اور دہشتگردی کی مالی معاونت کے انسداد کا عالمی ادارہ ہے جس نے فی الحال پاکستان کو گرے لسٹ میں رکھا ہوا ہے اور خبردار کر رکھا ہے کہ اگر پاکستان نے منی لانڈرنگ اور ٹیرر فنانسنگ کی روک تھام کے حوالے سے خاطر خواہ اقدامات نہ اٹھائے تو اسے گرے سے بلیک لسٹ میں ڈالا جا سکتا ہے۔

یہ وہ چیز ہے جس کی وجہ سے مالیاتی اداروں کو اپنے کلائنٹس کے لیے پیپر ورک کا بوجھ اور جھنجھٹ کم کرنے میں مشکلات کا سامنا ہے تاہم اس پر کام ہورہا ہے۔

فی الوقت اکاؤنٹ کھولنے کے لیے درکار فارم 14 سے 15 صفحات پر مشتمل ہوتا ہے مگر اچھی بات یہ ہے کہ ایس ای سی پی بائیو میٹرک طریقہ کارکے ذریعے اکاؤنٹ کھولنے پر آمادہ ہو گیا ہے اور کورونا وبا سے پہلے اس طریقہ کار کی آزمائش بھی جاری تھی۔

فرخ خان نے کہا، ‘ہماری کوشش ہے کہ اکاؤنٹ کھولنے کا یہ طریقہ جلد از جلد نافذ ہو جائے تاہم ابھی اس بارے میں حتمی تاریخ دینا مشکل ہے کیونکہ اس کا داومدار ایس ای سی پی اور نادرا پر ہے۔’

نئی مصنوعات

پاکستان سٹاک ایکسچینج میں گزشتہ چند برسوں میں ہونے والی سب سے بڑی پیشرفت ایکسچینج ٹریڈڈ فنڈز کا متعارف کروایا جانا ہے۔ اس چیز کے سٹاک ایکسچینج پر اثرات کے بارے میں فرخ خان کا کہنا ہے کہ ’’پچھلے کئی سالوں میں سٹاک ایکسچنج میں متعارف کروائی جانے والی یہ پہلی پراڈکٹ ہے جو بہت اہمیت کی حامل ہے۔‘‘

دنیا بھر میں اس وقت 8 ہزار ایکسچینج ٹریڈڈ فنڈز کام کر رہے ہیں جو 7 کھرب ڈٓالر کے اثاثہ جات کو منظم کرتے ہیں۔

فرخ خان کے مطابق سٹاک مارکیٹ اور سرمایہ مارکیٹ کے لیے ای ٹی ایف کی بہت اہمیت ہے اور یہ کئی قسم کے ہوتے ہیں، فکسڈ انکم والے بھی اور ایکویٹی والے بھی۔

پاکستان سٹاک ایکسچینج میں ای ٹی ایف متعارف کروانے کا آئیڈیا مارکیٹ کے سابق سربراہ رچرڈ مورین کا تھا، جو کینیڈین شہری ہیں اور پاکستان سٹاک ایکسچینج کو چلانے والے پہلے غیر پاکستانی چیف ایگزیکٹو آفیسر (سی ای او) تھے۔ وہ جنوری 2018ء سے مئی 2019ء تک پاکستان سٹاک ایکسچینج کے سی ای او رہے۔

تاہم ای ٹی ایف کو متعارف کروانے میں کافی وقت لگا، سٹاک مارکیٹ کے موجودہ سی ای او فرخ خان کہتے ہیں کہ ’’ای ٹی ایف کے متعارف کروائے جانے میں تاخیر کی بہت ساری وجوہات ہیں، گزشتہ چند برسوں میں مارکیٹ تھوڑی سی تبدیل ہوئی ہے، یہ مارکیٹ کسی زمانے میں اپنے ارکان کی ملکیت تھی بالکل جیسے لندن سٹاک ایکسچینج اور دیگر کئی عالمی مارکیٹیں ہیں۔ بعد میں کراچی، لاہور اور اسلام آباد کی سٹاک ایکسچینجز کا الحاق کرکے اسے پاکستان سٹاک ایکسچینج بنا دیا گیا جیسا کہ کئی ایشیائی مارکیٹیں ہیں۔

اس کے علاوہ مارکیٹ میں چینی سرمایہ کار بڑی تعداد میں ہیں، جنھوں نے جدت اور کاروبار کے نئے طریقے متعارف کروائے ہیں۔

فرخ خان کے نزدیک انتظار کرنا کبھی نہ ہونے سے بہتر ہے، وہ کہتے ہیں کہ ہم نے ای ٹی ایف کی سافٹ لانچ کی ہے اور متعدد کمپنیاں مزید ای ٹی ایف متعارف کروائے جانے میں دلچسپی رکھتی ہیں۔ اُمید ہے کہ یہ ( ای ٹی ایف) کیپیٹل مارکیٹ کے حصے کے طور پر ترقی کریں گے کیونکہ یہ سرمایہ کاری کا حصہ بن جانے کے علاوہ میوچل فنڈز کی طرح مارکیٹ کو وسیع الجہتی ایکسپوزر دیتے ہیں اور انہیں خریدنا اور فروخت کرنا بھی آسان ہوتا ہے۔

وبا کے دنوں میں سٹاک مارکیٹ کو کھلا رکھنا

پاکستان سٹاک مارکیٹ کی موجودہ انتظامیہ اس کوشش میں ہے کہ وباء کے دنوں میں مارکیٹ کام کرتی رہے اور لوگوں کو ان کی سرمایہ کاری تک رسائی حاصل رہے۔

فرخ خان کا اس بارے میں کہنا ہے کہ پاکستان سٹاک ایکسچینج دو ہفتوں سے معمول کے مطابق کام کررہی ہے، ‘جب سے میں نے سی ای او کا عہدہ سنبھالا ہے، وائرس کی وجہ سے سٹاک ایکسچینج میں معاملات خراب ہونے کی پیشگوئی کررہا ہوں، پہلے ایکسچین میں 200 افراد موجود ہوتے تھے مگر اب زیادہ تر لوگ گھروں سے کام کر رہے ہیں اور باہر سے کوئی بھی اندر کا حال بیان نہیں کرسکتا۔’

وہ کہتے ہیں کہ لاک ڈاؤن کے وقت ہمیں کچھ تکنیکی مسائل کا سامنا کرنا پڑا، ہمیں فوری طور پر ریکوری کرنی تھی، مارکیٹ میں لوگوں کا رش کم رکھنے کے لیے ایکسچینج اور بروکرز کے ساتھ تعاون بھی کرنا تھا۔

‘پاکستان اسٹاک ایکسچینج کے درست انداز میں کام کرنے کے لیے 200 افراد کی ضرورت ہوتی ہے مگر وباء اور لاک ڈٓاؤن کے دنوں میں ہم 20 افراد سے کام چلا رہے تھے۔ اس صورتحال میں ہمیں کمپنیز، بروکرز اور سرمایہکاروں کو تکنیکی مدد فراہم کرنے کا چیلنج بھی درپیش تھا۔’

سنہ 2008ء میں سٹاک ایکسچینج کی بندش کے بعد فرخ خان کو تجربہ تھا کہ وباء کے دنوں میں مارکیٹ بند ہونے کی صورت میں لوگوں کو ان کے سرمائے تک رسائی فراہم کرنا پاکستان سٹاک ایکسچینج کی انتظامیہ کے لیے ایک مشکل کام ہو گا۔

انہوں نے اس حؤالے سے بتایا کہ ’لاک ڈاؤن میں صرف بنک ہی نہیں کھلے تھے بلکہ پاکستان سٹاک ایکسچینج بھی کھلا تھا کیونکہ یہ بھی اہم سروس ہے اور پوری دنیا میں ایسا ہی ہورہا تھا لہٰذا ہم نے بھی ایسا ہی کیا۔’

‘ہم نے 2008 میں مارکیٹ بند کی تھی جو ایک تباہ کن اقدام تھا جس سے سرمایہ کاروں کے اعتماد کو ٹھیس پہنچی اوراُس وقت ہونے والے نقصان سے ہم آج تک نہیں نکل سکے۔’

اس وقت کو یاد کرتے ہوئے فرخ نے کہا کہ 2008ء میں سٹاک ایکسچینج کے ارکان کا ایک اجلاس ہوا جس میں غور کیا گیا کہ مارکیٹ کو بند کرنا چاہیے یا نہیں، اس وقت میں اجلاس کے ان شرکاء میں سے ایک تھا جس نے اس کی مخالفت کی تھی۔ اب لوگ مجھے کہتے ہیں کہ کاش ہم نے اس وقت آپ کی بات مان لی ہوتی۔

{kind=link}