پاکستانی نژاد امریکی ماہر معاشیات اور پرنسٹن یونیورسٹی کے پروفیسر عاطف میاں نے 20 جنوری بروز سوموار سماجی رابطوں کی ویب سائٹ ٹویٹر پر پاکستان میں مرکزی بینک کی کارکردگی کو تنقید کا نشانہ بنایا۔

عاطف میاں کا اصل شکوہ ان تجزیہ کاروں اور نجی ٹی وی چینلز کے میزبانوں سے تھا جو رواں مالی سال ملکی خزانے شامل ہونے والی ریکارڈ 2.25 ارب ڈالر کی بیرونی سرمایہ کاری پر خوشیاں منا رہے تھے۔ اس سرمایہ کاری نے اسٹیٹ بینک آف پاکستان کو اپنے ذخائر 11.6 ارب ڈالر سے بلند کرنے میں مدد فراہم کی۔ پاکستان کے مجموعی ذخائر کا حجم اس وقت قریبا 18.1 ارب ڈالر ہے۔

اس کے برعکس عاطف میاں کا کہنا ہے کہ درحقیقت پاکستان کی صورتحال کو مدنظر رکھتے ہوئے اس قسم کی سرمایہ کاری فائدہ بہت کم ہے اور اس طرح کی سرمایہ کاری سے ممکنہ خطرات لاحق ہو سکتے ہیں۔ پرافٹ نے جائزہ لیا ہے کہ آخر وہ اس نتیجے پر کیسے پہنچے۔

مرکزی بینک کا کردار کیا ہے؟

عاطف میاں کے مطابق ’’مرکزی بینک کو مؤثر ہونے کیلئے آغاز میں دو قسم کے ضوابط کو اپنانے پر غور کرنا چاہیئے پہلا یہ کہ زرمبادلہ کی شرح کا انتظام لچکدار ہو اور دوسرے نمبر پر مجموعی مالیاتی پالیسیاں (macro-prudential) اور روپے کو قابو میں رکھنے کیلئے قوائد تیار کئے جائیں۔

عاطف میاں کا مرکزی بینک کیلئے یہ نظریہ ایک فرانسیسی ماہر معاشیات ہیلینا رائے کی ایک تحریر ’’عالمی مالیاتی نظام اور مالیاتی پالیسی کی آزادی، المیہ نہیں آزمائش‘‘ پر مبنی ہے۔

اس نظریہ کی بنیاد پر میاں کا کہنا ہے زرمبادلہ کی شرح کو مارکیٹ کی اصل حقیقت کا عکاس ہونا چاہیئے۔ اگر پیداواری شرح دیگر مسابقتی ممالک کی نسب کم ہے تو زرمبادلہ کی شرح کو بھی کم ہونا چاہیئے۔

یہاں تو بات ٹھیک ہے کہ پاکستان نے بہت مشکل سے ہی سہی مگر سیکھ لیا ہے کہ ایک طے شدہ زرمبادلہ کی شرح سے ترقی کی شرح کو کچھ فائدہ تو حاصل ہوتا ہے اور زیادہ تر کا یہ بھی ماننا ہے کہ مارکیٹ کے حساب سے زرمبادلہ کی نئی شرح ایک ذمہ دار اور زیادہ حقیقت پر مبنی معیشت کی جانب سفر کا آغاز ہے جس کی تائید آئی ایم ایف بھی کرتی ہے۔

لیکن مرکزی بینک کے ضوابط کے معیار والی بات ذرا زیادہ قابل دلچسپ ہے۔ عمومی طور پر مرکزی بینک کی زیادہ تر توجہ انفرادی مالیاتی اداروں مثلاََ کمرشل بینکوں کو مالی طور پر مستحکم بنانے پر ہوتی ہے۔ اس نظریہ کو انفرادی مالیاتی پالیسی (micro-prudential) کہتے ہیں۔ لیکن 2009ء کے عالمی مالیاتی بحران کے بعد اس نظریہ کو تنگ نظر خیال کیا گیا اور مجموعی مالیاتی پالیسیاں متعارف کروائی گئیں جو معیشت کیلئے زیادہ مستحکم نظریہ پر مبنی تھیں۔ یہ پالیسیاں ہمارے نظام میں ممکنہ خطرات کو کم کرنے کیلئے تیار کی گئی ہیں۔

مجموعی مالیات پالیسی سے وابستہ چند اداروں میں امریکہ کی فنانشل اسٹیبیلیٹٰی اوور سائیٹ کمیٹی (Financial Stability Oversight Committee) اور یورپین سسٹیمیٹک رسک بورڈ (European Systemic Risk Board) شامل ہیں۔ یہ دونوں ادارے 2010ء میں قائم کئے گئے اور ان کی نگرانی بالترتیب امریکی محکمہ خزانہ اور یورپ کا مرکزی بینک کرتے ہیں۔

روپے کو قابو میں رکھنے کا مطلب وہ اقدامات ہیں جس سے کوئی بھی حکومت مارکیٹ میں موجود سرمائے اور ملکی سرمائے کے بہاؤ کو قابو میں رکھ سکتی ہے۔ 70 کی دہائی تک سرمائے کو قابو میں رکھنا کافی مقبول اقدام سمجھا جاتا تھا پھر جب آزاد مارکیٹ کے مزید تجزیہ کاروں نے حکومتوں کو قائل کیا کہ وہ سرمائے کو قابو میں رکھنے سے دستبردار ہو جائے۔

لیکن حالیہ مالیاتی بحران نے کئی ممالک اور خاص طور پر تیزی سے ترقی کرتے مملاک کو ایک مرتبہ پھر سرمائے کو قابو میں رکھنے کی طرف مائل کرنا شروع کر دیا ہے۔

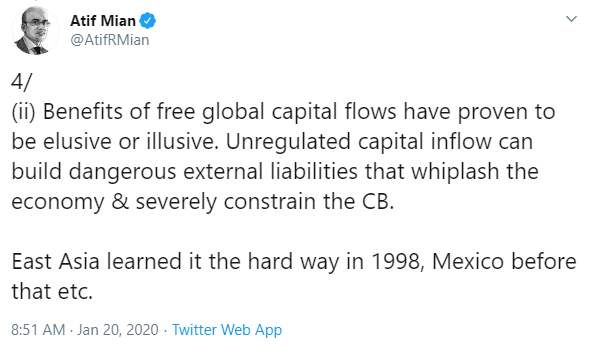

آخر عاطف میاں اس مستحکم ضابطہ کاری کے نظریہ کی اتنی حمایت کیوں کر رہے ہیں؟ سماجی رابطے کی ویب سائٹ پر ان کا اگلا بیان ان کے سرمایہ کے آزاد بہاؤ کی طرف ان کے رحجان کو مزید ظاہر کرتا ہے جس میں ان کا کہنا ہے ’’عالمی سرمائے کے آزاد بہاؤ سے ہونے والے فوائد صرف جھوٹ ہی ثابت ہوئے ہیں۔‘‘

عاطف میاں کے مطابق سرمائے کے بہاؤ میں ضوابط کے فقدان سے نقصان دہ بیرونی ذمہ داریاں اٹھانا پڑ سکتی ہیں جس سے معیشت تباہ حال اور مرکزی بینک مجبور ہو جاتا ہے۔

سرمائے کے اس جعلی بہاؤ پر مزید روشنی ڈالنے کیلئے عاطف میاں نے دو بڑے بحرانوں 1997ء کے ایشیائی مالیاتی بحران 1994ء کے میکسیکو پیسو بحران کا ذکر کیا ہے۔

بحران کی جانب بڑھتے بیشتر ایشیائی ممالک نے مناسب شرح مبادلہ کیلئے ڈالر کے مقابلے میں اپنی کرنسی کو مستحکم کیا اور اس کے ساتھ ساتھ برآمدات میں اضافے کیلئے حکمت عملیوں کا آغاز کیا۔

لیکن اچانک ملنے والی غیر ملکی سرمایہ کاری اور اس کے ساتھ ساتھ ملنے والی سبسڈی سے سرمایہ کاری کاری کے میدان میں افراتفری کا ماحول پیدا ہو گیا۔ اور نتیجتاََ ان ممالک کو یکے بعد دیگرے اپنی کرنسی میں بھاری کمی کرنا پڑی۔ مجموعی طور پر کرنسیوں کی قدر میں 38 فیصد کمی واقع ہوئی جبکہ اسٹاک بھی 60 فیصد گر گئے۔ اس کے بعد عالمی بینک اور عالمی مالیاتی ادارے کو اس معاملے میں دخل دینے پر زور دیا گیا۔

اسی طرح میکسیکو میں شمالی امریکن آزادانہ تجارتی معاہدے کے بعد میکسیکو میں سرمایہ کاروں کا اعتماد بحال ہوا اور انہوں نے آمدن کے نئے ذرائع سے استفادہ حاصل کیا۔ لیکن اس کے ساتھ ساتھ اس کی کرنسی کی قدر میں بھی بے حد اضافہ دیکھا گیا جس کی وجہ سے درآمدات میں اضافہ ہوا جس کا انجام تجارتی خسارہ کی شکل میں سامنے آیا۔ میکسیکو کو ایک مرتبہ پھر مجبورا اپنی کرنسی کی قدر میں کمی کرنا پڑی اور اس ملک کو نجات امریکہ اور عالمی مالیاتی ادارے کی جانب سے جاری کردہ بیل آؤٹ سے دستیاب ہوئی۔

ٹویٹ کے اس حصے میں جہاں عاطف نے مرکزی بینک کے مجبور ہونے کا ذکر کیا ہے ہمارے ہاں سے کافی مناسبت رکھتا ہے۔ پاکستان جیسے ممالک کے معاملے میں مرکزی بینک زیادہ زر کیلئے شرح سود بلند رکھتا ہے۔ اس وقت افراط زر کی شرح بھی کافی بلند ہے جسے سے شرح سود میں اضافہ کی منطق سمجھ میں آتی ہے۔ لیکن جب افراط زر میں کمی واقع ہونا شروع ہو جائے پھر کیا ہوگا؟ پھر مرکزی بینک کو چاہیے کہ یا تو وہ شرح پالیسی میں کمی کرے یا اس کی شرح بلند ہی رکھے تاکہ بیرونی سرمایہ کاری کو فروغ دیا جا سکے۔ تاہم اس طرح شرح سود کو برقرار رکھنا مرکزی بینک کی مجبوری بن جاتا ہے۔

پاکستان کے ساتھ مسائل کی وجہ کیا ہے؟

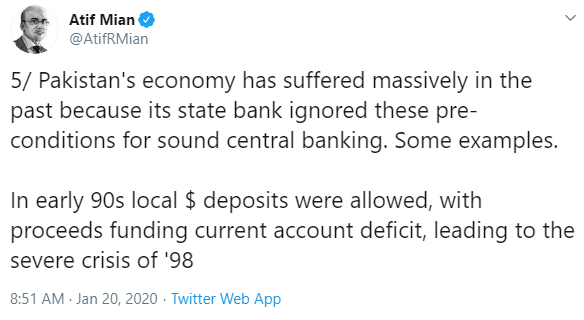

بنیادی طور پر عاطف میاں کا کہنا ہے کہ پاکستان نے اچھے مرکزی بینک کے پہلے دو اصولوں کو نظر انداز کیا ہے۔ انہوں نے گزشتہ 20 سالوں میں محض 3 کیسوں کا ذکر کیا ہے جس سے مرکزی بینک کی ناقص کارکردگی کی عکاسی ہوتی ہے۔

جس میں ایک کیس 90ء کی دہائی میں جب مقامی ڈالر اکاؤنٹس کی اجازت دی گئی تھی۔ ان مقامی ڈالر اکاؤنٹس کو اس وقت کے کرنٹ اکاؤنٹ خسارہ کو کم کرنے کیلئے استعمال کیا گیا تھا جو 1998ء کے بحران کی وجہ بنا کیونکہ حکومت نے تقریبا تمام ہی کرنٹ اکاؤنٹس جام کر دیئے تھے۔

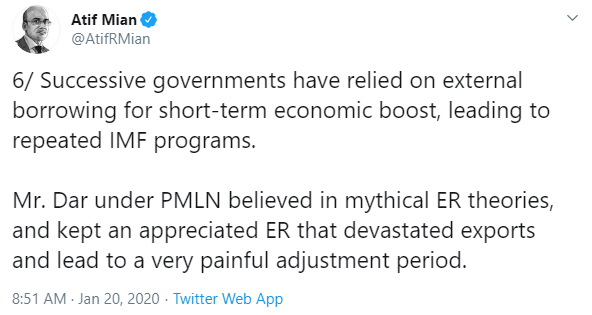

پاکستان نے متعدد مرتبہ آئی ایم ایف کے پروگرام کا استعمال کیا ہے۔ 1958ء سے اب تک پاکستان 22 مرتبہ آئی ایم ایف کے پاس جا چکا ہے۔ اس سے برا کیا ہو سکتا ہے کہ 1988ء سے 2000ء کے دوران 9 مرتبہ آئی ایم ایف سے قرض کی حصولی کیلئے معاہدہ کیا گیا اور یہ تمام معاہدے اپنے ابتدائی دور میں ہی ختم ہو گئے۔ عاطف میاں کے مطابق ایسے حالات کی وجہ مختصر مدت کیلئے معاشی رفتار تیز کرنے کیلئے حکومت کا بیرونی قرضوں پر انحصار تھا۔

اور پھر 2010ء میں ہوئے روپے کی قدر میں بلند اضافہ کو کون بھول سکتا ہے۔ عاطف میاں نے اسحاق ڈار کا نام لیتے ہوئے کہا کہ یہ شخص شرح مبادلہ کی جادوئی تھیوری پر یقین رکھتا ہے۔ اس شرح مبادلہ کی خوش فہمیوں کا ہماری برآمدات پر بھاری اثر پڑا اور اس کے بعد اس کی تلافی کا دور نہایت دشوار کن رہا۔

عاطف میاں کے نزدیک ان اقدامات کے انتہائی سنجیدہ نتائج برآمد ہوئے۔

انہوں نے ٹویٹ میں لکھا ’’طویل مدتی سرمایہ کاری سمایہ کاری نہیں ہوئی وگرنہ تھوڑا اعتماد حاصل ہونے سے پاکستان قرضوں کے بیرونی دباؤ سے نکل سکتا تھا۔ مثال کے طور پر پاکستان کے قرضے اپنے برابر ممالک کے مقابلے میں سب سے کم پختہ ہیں۔‘‘

اس کا کیا مطلب ہو سکتا ہے؟ زیادہ تر سرمایہ کاری قلیل مدتی ہو رہی ہے۔ یہ سرمایہ کاری بھی صرف مالیاتی بل کی شکل میں ہے جس میں پختگی کی حد معیاد 3 ماہ، 6 ماہ اور 12 ماہ ہے۔

لیکن طویل مدتی قرضوں کے ضمن میں کچھ زیادہ سرمایہ کاری نہیں ہوئی۔ اگر پاکستان میں کی گئی بیرونی سرمایہ کاری کا جائزہ لیا جائے تو علم ہوتا ہے کہ 2.25 ارب ڈالر کی بیرونی سرمایہ کاری کی گئی جبکہ پاکستانی سرمایہ کاری بانڈز یا دیگر میں سرمایہ کاری کا حجم صرف 2.4 کروڑ ڈالر رہا۔

اور قلیل مدتی بل پر ویسے ہی تحفظات بحال ہیں کہ 3 یا 6 ماہ کے بعد پھر سے قرض لینے کیلئے تلاش شروع کی جائے اور اگر یہ قرضہ نہیں ملتا تو حکومت کو بڑی رقوم کی ادائیگیوں میں خطرات لاحق ہو سکتے ہیں۔

عاطف نے یہ بھی ٹویٹ کیا ’’اس امر کی بار بار مشق سے کاروباروں کیلئے سرمایہ کاری کی لاگت میں پیدا ہونے والے بڑے اضافے کے خدشات پیدا ہو جاتے ہیں۔‘‘

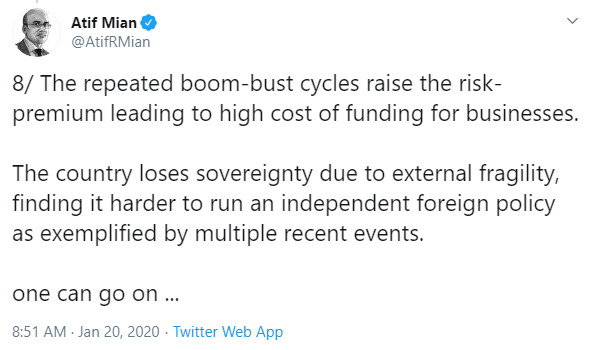

اسی کے تناظر میں دیکھا جائے تو پاکستان کا مختصر وقت میں ہی شرح سود میں 4 فیصد سے 13.25 فیصد کا ڈرامائی انداز میں اضافے کی وجہ پاکستان کی بار بار ایک ہی غلطی تھی۔

ایک انتہائی غیر مستحکم ملک اور سرمایہ کاری کیلئے عدم دلچسپ جگہ ہونے کا ایک بڑا مسئلہ ہے ’’وہ ملک خارجی دباؤ کی وجہ سے اپنی خودمختاری کھو دیتا ہے اور اسے آزادانہ طور پر خارجہ پالیسی چلانے میں مشکلات پیش آتی ہیں جس کی مثال حالیہ متعدد واقعات ہیں۔‘‘

اور بات بھی یہی ہے جس کی جانب عاطف میاں اشارہ کر رہے ہیں۔ ایک ملک جس نے سعودی عرب سے 6 ارب ڈالر قرض لینا ہو تو جواباََ اسے سعودی پالیسیوں کے مطابق عمل کرنا پڑے گا جس کی مثال تب نظر آئی جب عمران خان نے ملائشیا سمٹ میں جانے سے انکار کر دیا تھا۔

اس کا حل

تو عاطف میاں کیا تجویز کرتے ہیں؟ انہوں نے مرکزی بینک کیلئے 4 مرحلوں پر مشتمل نقطہ نظر تجویز کیا ہے۔

(1) حقیقی خالص ذرائع کو جمع کرنے کیلئے ایک لچک دار شرح مبادلہ کا انتظام ہو اور اسی طرح کچھ وقت کیلئے کرنٹ اکاؤنٹ میں معمولی اضافہ کیا جائے۔ اس طرح برآمدات کے شعبے کو بھی تحفظ کا تاثر جائے گا۔

(2) قلیل مدتی قرضوں اور سرمایہ کاری کی حوصلہ شکنی کی جائے۔ براہ راست بیرونی سرمایہ کاری کے ذریعے لیکن اقدار کے مناسب پروٹوکول اور ٹیکنالوجی کے تبادلہ کے ساتھ طویل مدتی تشکیل زر کو فروغ دینا چاہیئے۔

(3) منی لانڈرنگ اور آمدن کے غیر قانونی ذرائع سے آہنی ہاتھوں سے نمٹا جائے۔

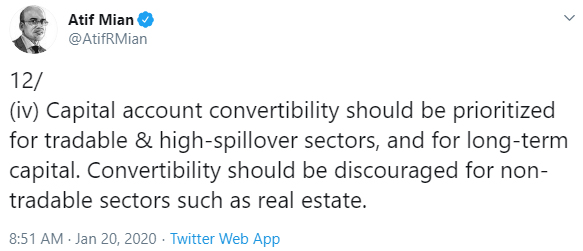

(4) طویل مدتی آمدن کی غرض سے بڑے تجارتی اور برآمدی شعبے کیلئے سرمایہ اکاؤنٹس کو ترجیحی بنیادوں پر تبدیل کیا جائے۔ غیر تجارتی شعبے جیسا کہ رئیل اسٹیٹ کیلئے سرمایہ اکاؤنٹس کی حوصلہ شکنی کی جانی چاہیئے۔

بنیادی طور پر اس سب کا خلاصہ یہ ہے کہ مالیاتی بلوں میں قلیل مدتی بیرونی سرمایہ کاری کے رحجان کو ختم کیا جائے۔ عاطف میاں نے لکھا کہ اس طرح کی سرمایہ کاری شاید زرمبادلہ کے ذخائر میں تو اضافہ کرتی ہو لیکن اسے حقیقی خالص ذخائر میں شمار نہیں کی جا سکتا۔ ایک مرتبہ جب شرح سود کم ہو جائے تو روپے کو واپس جانے سے کون روکے گا؟ کیا تب اسٹیٹ بینک آف پاکستان آمدن کے نئے ذرائع تلاش کرے گا؟

عاطف میاں نے براہ راست بیرونی سرمایہ کاری کا ذکر کرتے ہوئے انتباہ کیا کہ (محض لفظی نہیں بلکہ حقیقی طور پر) ایک معاشی ریاست کے اصولوں کی بنیاد پر طویل مدتی براہ راست بیرونی سرمایہ کاری کا نظام مرتب کرنا پڑے گا اور ٹیکنالوجی کا تبادلہ کرنا پڑے گا۔ سی پیک جیسے منصوبے طویل مدتی سرمایہ کاری ہی ہے لیکن سڑکیں بنانے سے علوم کا تبادلہ یا پاکستان میں مزدوروں کی صلاحیتوں میں اضافہ نہیں کیا جا سکتا۔ اور یہاں یہ تجویز پیش کی جاتی ہے کہ سی پیک منصوبہ بھی یہ دونوں اقدار فراہم کرے۔

اور اس کے علاوہ روپے کو ڈالر میں تبدیل کرنے کی آسانی پراپرٹی اور سونے کے برعکس صرف اسٹاک ایکسچینج جیسے شعبوں کیلئے مخصوص ہونی چاہیے۔

عاطف میاں نے حالیہ صورتحال پر مایوسی کا اظہار کرتے ہوئے نظر آئے۔ ’’ہم نے ابھی تک کسی ایسے مربوط فریم ورک کو نہیں آزمایا جس کے ذریعے اکاؤنٹس پر ان اصولوں کا اطلاق کیا جا سکے۔ درحقیقت باعث پریشان امر یہ ہے کہ حکومت اپنے مالیاتی بلوں میں قلیل مدتی بیرونی سرمایہ کاری کی حوصلہ افزائی کرتے کرتے بہت دور چلی گئی ہے۔پاکستان میں اس طرح کا سرمایے کا بہاؤ پاکستان جیسے ممالک کے معاملے میں تھوڑا بہت فائدہ مند لیکن ممکنہ خطرات سے بھرپور ہے۔ اگر یہ قلیل مدتی ذمہ داریاں اسی طرح جاری رہیں تو اس سے مانیٹری پالیسیوں پر خودمختاری کم ہو جائے گی اور خارجی خطرات درپیش ہوں گے۔

اس مقام پر اسٹیٹ بینک آف پاکستان کو اپنے زرمبادلہ کے ذخائر یقینی بنانے کیلئے فوری اقدامات کرنا ہوں گے۔ جیسا کہ ہمارے پاکستانی نژاد امریکی ماہر معاشیات کا ٹوئٹر پر کہنا تھا کہ پورٹ فولیو انویسٹمنٹ ابھی بھی سرمایہ کاری کو محفوظ بنانے کا سب سے آسان طریقہ ہے۔

عاطف میاں کا ماننا تھا کہ ملک میں آنے والی اس قسم کی سرمایہ کاری سے معیشت کو کچھ خاص فائدہ نہیں پہنچتا۔ اگر اس سوچ کا جائزہ لیا جائے تو علم ہوتا ہے کہ اگر اسٹیٹ بینک آف پاکستان کی جانب سے ابھی تک کچھ مثبت ہوا ہے تو وہ ہے مارکیٹ کے حساب سے شرح مبادلہ۔ لیکن ابھی تک مرکزی بینک نے طویل مدتی سرمایہ کاری کیلئے مارکیٹ کا ماحول تیار کرنے کیلئے ابھی تک کچھ نہیں کیا۔ جب تک مرکزی بینک اس سلسلے میں کوئی اقدامات نہیں اٹھا لیتا ہمارے معاشی حالات بدلنے والے نہیں۔

کیا یو ٹرن لے لیا گیا؟

کیا مندرجہ بالا ٹویٹس زیادہ ہی خوفناک عکاسی تو نہیں کر رہے؟ کوئی بھی اس بات کو سمجھ سکتا ہے اور عاطف میاں کو سمجھا بھی سکتا ہے پھر چاہے وہ اسٹیٹ بینک میں ہو یا حکومت میں۔ یا شاید پاکستانیوں کے ٹویٹر پر تاثرات کے بعد عاطف میاں نے خود ہی اندازہ کر لیا کہ ان کے ٹویٹس ناکافی ہیں۔

ایسا اس لئے کیونکہ حیرت انگیز طور پر صرف 2 ہی دن بعد عاطف میاں نے اپنے ٹویٹس کے حوالے سے صفائی دی اور اس مرتبہ ان کا لہجا اتنا تلخ نہیں تھا۔

سب سے پہلے انہوں ایک مرتبہ پھر دہرایا ’’مارکیٹ کے حساب سے شرح مبادلہ ایک بڑی مثبت تبدیلی ہے۔ اسٹیٹ بینک آف پاکستان نے نئی قیادت کے زیر انتظام اس کٹھن دور میں اس ہنگامی صورتحال کو سنبھال لیا۔‘‘ عاطف میاں کے مطابق مرکزی بینک تعریف کا مستحق ہے۔ (یا یہ شاید اسٹیٹ بینک کے خلاف کی جانے والی ہرزہ سرائی روکنے کیلئے تجزیہ کار کو موصول ہونے والی کسی کال کا نتیجہ ہے۔)

انہوں نے یہ بھی تحریر کیا ’’مالیاتی شعبے میں ڈیجیٹائزیشن اور بڑے پیمانے پر شفافیت قابل تحسین تبدیلیاں ہیں۔‘‘ (پرافٹ اردو نے جائزہ لیا کہ کوئی نہ کوئیڈیجیٹائزیشن کا لفظ تو استعمال کر لیتا ہے لیکن کبھی اس کی تشریح نہیں کی گئی، یہ بس لفاظی ہی ہے جسے نظرانداز کیا جا سکتا ہے)

حیرت انگیز طور پر عاطف میاں نے قلیل مدتی زیادہ سرمایہ کاری کی حوصلہ افزائی کے حوالے سے اسٹیٹ بینک پر کی گئی تنقید سے بھی یو ٹرن لے لیا اور لکھا ’’یہ تاثر غلط ہے کہ حکومت کی وجہ سے قلیل مدت کیلئے سرمایہ کاری کو فروغ ملا ہے۔ جبکہ ایسا نہیں ہے۔‘‘

اسی سے منسلک ایک اور ٹویٹ میں انہوں نے لکھا ’’میں حکومتی قرضوں میں غیر ملکی سرمایہ کاری کے بہاؤ کی حوصلہ افزائی کیلئے ٹیکسوں میں کٹوتی کے حکومتی اقدام کی تنقید کرتا تھا۔ تاہم یہ کٹوتی طویل مدتی بانڈز پر تھی اور مالیاتی بلوں میں بیرونی سرمایہ کاری کا بہاؤ اس تبدیلی سے پہلے شروع ہوا تھا۔‘‘

میاں صاحب اتنی جلدی نہیں۔ اگرچہ یہ بات درست ہے کہ عالمی سرمایہ کار کم از کم جولائی سے سرمایہ کاری کر رہے ہیں (ٹیکسوں میں کٹوتی کا عمل جنوری میں ہوا تھا)، یہ بھی درست ہے کہ مرکزی بینک غیر ملکی سرمایے کے بہاؤ سے بالکل خوش ہے۔

مثال کے طور پر دسمبر 2019ء میں اسٹیٹ بینک کی جانب سے جاری کردہ بیان میں خدشات کو کم کرنے کی کوشش کی گئی اور کہا گیا کہ بین الاقوامی سرمایہ کاروں کی قرضوں کی مد میں سرمایہ کاری ملک کی مثبت شناخت پر بڑھتے ہوئے اعتماد کی بدولت ممکن ہوئی۔ اس بیان کا مطلب پاکستان میں قرضہ کی مد میں سرمایہ کاری سے متعلق ان تمام ’افواہوں‘ کو واضح کرنا تھا۔

اس بیان میں درج تھا ’’اس طرح کے سرمایہ کار پاکستان کی معیشت کو نقصان پہنچائے بغیر مالیاتی منڈیوں میں سرمایے کا بہاؤ قائم رکھنے کے قابل ہو گئے ہیں۔‘‘

پھر بھی عاطف میاں ٹویٹر پر کی جانے والی بیان بازی سے سبق حاصل کرنے کی بجائے اسٹیٹ بینک کو بچانے کی کوشش کر رہے ہیں۔

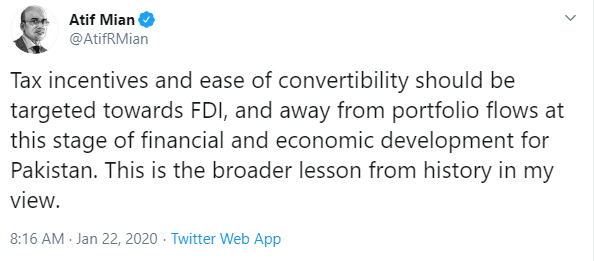

انہوں نے ایک مرتبہ پھر دہرایا ’’اگلا مرحلہ مجموعی مالیاتی پالیسیوں کی راہ میں حائل مشکلات ہیں‘‘ انہوں اضافہ کیا ’’پاکستان میں پورٹ فولیو فلو کے برعکس مالیاتی اور معاشی ترقی کے اس مرحلے پر ٹیکس میں چھوٹ اور رقوم کی تبدیلی میں آسانیوں کا رحجان براہ راست بیرونی سرمایہ کاری کی جانب ہونا چاہیئے۔ میری نظر میں یہ تاریخ سے ماخوذ سب سے بڑا سبق ہے۔‘‘

یہ بات سمجھ سے بالاتر ہے کہ عاطف میاں نے یوٹرن کیوں لیا؟ اور یکدم ہی اپنے آپ کو بطور غیر جانبدار پیش کر دیا جو محض مجموعی مالیاتی پالیسی سے متعلق پیپر کا ذکر کر رہا تھا جبکہ یہ نمایاں پاکستانی نژاد امریکی ماہر معاشیات جو معاشی مشاورتی کونسل سے مکمل طور پر آگاہ تھا اور اپنی بات کے وزن سے بھی بھرپور شناسا تھا۔

{kind=link}