پاکستان کے پانچ بڑے بینکوں میں سے الائیڈ بینک لمیٹڈ (اے بی ایل) گزشتہ چارعشروں سے پانچویں پوزیشن پر براجمان ہے چونکہ الائیڈ بینک کا شمار ان بینکوں میں ہوتا ہے جن کے ڈپوزٹس بیسز بہت سستے ہے اور گزشتہ 5 سالوں کے دوران اسکی ترقی کی رفتار بینکنگ سیکٹر کی مجموعی رفتار کی نسبت سست رہی ہے یعنی سالانہ گروتھ ریٹ 10.1 فیصد رہا ہے جبکہ بقیہ بینکنگ سیکٹر میں گروتھ ریٹ 12.1 فیصد رہا ہے۔

قرضوں اور ڈپوزٹس کے حوالے سے بینک کی حکمت عملی بظاہر آہستہ مگر مستحکم طور پر آگے بڑھنا ہے، اسکے علاوہ بینک کی انتظامیہ چار بار تبدیل ہو چکی ہے اور دو بار یہ پرائیویٹائزیشن کے عمل سے گزر چکا ہے۔

الائیڈ بینک کی کہانی بھی پاکستانی کے مجموعی بینکنگ سیکٹر سے مماثل ہے، تقسیم کے بعد مسابقت کا دور، بھٹو دور کی نیشنلائزیشن، اور اس کے بعد سیکٹر میں نجکاری کا رجحان۔ ان سب چیزوں سے بڑھ کر یہ کہانی مختلف سیکٹرزمیں کاروبار سے متعلق مضمرات اپنے اندر رکھتی ہے کہ آپ ایک ایسے سیکٹر کو کیسے ترقی یافتہ بنا سکتے ہیں جو پہلے ہی بہت بڑا ہو اور مارکیٹ میں نمایاں شئیر رکھتا ہو؟

الائیڈ بینک شائد بگ فائیو گروپ (حبیب بینک، نیشنل بینک، یونائٹڈ بینک، ایم سی بی بینک اور الائیڈ بینک) میں شامل پانچ بینکوں جتنا بڑا نہ ہو تاہم یہ ان سے کو ٹکر ضرور دیتا ہے۔

الائیڈ بینک کی تاریخ:

الائیڈ بینک کی تاریخ بھی دلچسپ ہے، 1942 میں ریشم کے کاروبار سے وابستہ ایک تاجر خواجہ بشیر بخش نے لاہور میں Australasia Bank کے نام سے اسکی بنیاد رکھی، خواجہ بشیر بخش کشمیری باپ کے بیٹے تھے لیکن بچپن میں یتیم ہو گئے اور دادی نے لاہور میں ان کی پرورش کی، چونکہ خاندانی کاروبار ریشم کی تیاری تھا اس لیے بچپن سے اسی میں لگ گئے، 1880ء کے لگ بھگ ممبئی چلے گئے اور وہاں بندوگاہ پر ریشم کے تاجروں کیساتھ کام کرنے لگے، اسی سلسلے میں صومالیہ، سنگاپور اور پھر آسٹریلیا کے بحری سفر کا موقع ملا۔ آسٹریلیا کا شہر پرتھ انہیں پسند آیا اور وہیں رہائش اختیار کرنے کا فیصلہ کیا اور وہاں ریشم کے ملبوسات فروخت کرنے لگے، تاہم لاہور میں اپنے آبائی کاروبار اور خاندان کے ساتھ بھی وابستہ رہے۔

ان کے بیٹے بشیر 1911ء میں پیدا ہوئے اورکم عمری سے ہی آبائی کاروبار سنبھال لیا، تاہم 1942 میں نوجوان بشیر بخش خاندانی کاروبار سے ہٹ کر بینکنگ کے شعبے میں دلچسپی لینے لگے اور والد سے ملے ایک لاکھ بیس ہزار روپوں سے لاہور میں Australasia Bank کی بنیاد رکھ دی۔

متحدہ ہندوستان پاکستان اور بھارت میں بٹا تو یہ آسٹریل ایشیاء بینک کیلئے اچھا ثابت ہوا کیونکہ زیادہ تر بڑے بینک جو پاکستانی پنجاب میں کام کر رہے تھے، وہ بند ہو گئے، ان میں سٹیٹ بینک آف انڈیا اور پنجاب نیشنل بینک شامل تھے۔ یوں خلاء دیکھ کر آسٹریل ایشیا بینک نے ترقی کے ماہ و سال جاری رکھے اور 1974ء آن پہنچا جب بھٹو نے دیگر صنعتوں کیساتھ پاکستانی بینکوں کو بھی قومیا لیا۔

یہ بینک تب کچھ زیادہ بڑا نہیں تھا اور زیادہ تر پنجاب میں ہی کام کر رہا تھا، آسٹریل ایشیاء بینک کو باقیوں کیساتھ قومیانے کے ساتھ ہی سرحد بینک، لاہور کمرشل بینک اور پاکستان بینک کیساتھ ضم کردیا گیا اور ملک کے پانچ بڑے بینکوں کو ملا کر نیشنلائزڈ کمرشل بینکس (NCBs) کا گروپ بنا دیا گیا۔

نیشنلائزیشن کا دور تباہ کن ثابت ہوا، 1988ء تک حکومت کو پانچوں قومیائے گئے بینکوں کو جی ڈی پی کا 8.8 فیصد بیل آئوٹ کی صورت دینا پڑا جو اس دور میں ایک روایت بن چکی تھی۔

1990 میں نواز شریف پہلی بار وزیر اعظم بنے تو بینکوں کی نجکاری ان کے ایجنڈہ میں سرفہرست تھی، حکومت سنبھالے کے کچھ ہی ہفتوں بعد انہوں نے مسلم کمرشل بینک (MCB) کی نجکاری کرتے ہوئے معروف صنعتکار میاں محمد منشاء کی ماتحت ایک کنسورشیم کو فروخت کردیا، الائیڈ بینک بھی نیلامی کیلئے پیش کیا گیا لیکن اسے اس کے ہی ملازمین نے خرید لیا۔

1991ء کو ملازمین کو خریداریوں کا سال کہا جا سکتا ہے کیونکہ اسی سال Exxon Pakistan کے ملازمین نے اپنی پیرنٹ امریکی کمپنی کے پاکستان کے دوسری بڑی فرٹیلائزر مینوفیکرنگ کمپنی میں موجود شئیرز خرید لیے تھے، بہت سے لوگوں نے یہ محسوس کیا کہ الائیڈ بینک کی انتظامی خریداری کچھ مختلف نہیں ہوگی، جس کے نتیجے میں ملازمین کی ملکیت میں بنک منافع بخش ہوگا اور اب حکومت کے لئے مزید درد سر نہیں بنے گا۔ یہ اندازہ تباہ کن حد تک تنگ نظر ثابت ہوا کیونکہ الائیڈ بینک واحد پاکستانی بینک ہے جس کو دو بار نجکاری کے عمل سے گزرنا پڑا۔

ایکسن کی خرایداری اور الائیڈ بینک کی خریداری کے مابین بڑا فرق تھا، ایکسن کے ملازمین ہمیشہ ایک نجی آرگناززیشن کا حصہ رہے تھے جو کہ ایک امریکی کارپوریٹ کمپنی تھی، الائیڈ بینک نیشنلائزیشن سے پیدا شدہ تھا اور زیادہ تر حقیقی کریڈٹ کا تجزیہ بغیر سیاسی تعلقات یا ذاتی وابستگیوں کی بنیاد پر قرضے دیتا تھا۔

ایم سی بی نے جب مالیاتی طور پر مضبوط ہوا گیا تو الائیڈ بینک اس سے پیچھے رہ گیا اور اسی طرح خسارہ کا شکار ہوتا رہا جیسے نیشنلائزیشن کے دنوں میں تھا۔ جب 1991 میں بینک حکومت سے خریدا گیا تھا تو اسکی لون بُک میں نان پرفارمنگ قرضوں کی شرح 16 فیصد تھی جو 2003 میں صرف دس سال میں 36 فیصد تک جا پہنچی۔ نجکاری کے بعد اے بی ایل کے پہلے دو سی ای اوز کو کرپشن کی وجہ سے جیل جانا پڑا۔

1999ء میں اے بی ایل کے ہی سب سے بڑے کلائنٹ نے بڑا قرضہ لیا اور اسی بینک میں 35 فیصد شئیرز خرید لیے، بعد ازاں وہی قرضے واپس نہ کرسکا، سٹیٹ بینک نے معاملے میں مداخلت کی اور بینک کے ملازمین کی جانب سے بیرونی شئیر ہولڈرز کو حصص کی منتقل پر پابندی لگا دی۔ سٹیٹ بینک تب بھی اے بی ایل میں 49 فیصد شئیرز کا مالک تھا۔

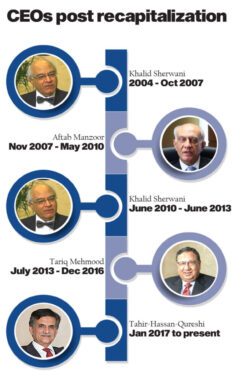

مشرف حکومت نے ڈاکٹر عشرت حسین کو گورنر سٹیٹ بینک بنایا تو انہوں نے کہا کہ اے بی ایل کی پہلی نجکاری کافی نہیں تھی لہٰذا بینک دوبارہ برائے فروخت پیش کرنے کی ضرورت ہے۔ یوں دوسری نجکاری آئی لیکن کسی فیصلے سے قبل حکومت نے یونائیٹڈ بینک کے سابق ایگزیکٹو خالد شیروانی کی سربراہی میں ایک انتظامی ٹیم بنادی۔

1966ء میں کراچی یونیورسٹی سے اینالیٹیکل کیمسٹری میں ماسٹرز کرنے والے شیرانی کا پس منظر کافی دلچسپ تھا انہوں نے 1968ء میں نوزائیدہ یونائیٹڈ بینک میں بطور سافٹ وئیر ڈویلپر قدم رکھا اور 1974ء میں یوبی ایل کے آئی ٹی ڈیپارٹمنٹ کے سربراہ بن گئے اور 18سال تک اس عہدے پر کام کیا، 1992 میں جب انہیں فنانس اینڈ پلاننگ ڈیپارٹمنٹ کا سینئر ایگزیکٹو وائس پریذیڈنٹ بنایا گیا تو انہوں نے بینک کی انتظامیہ کو اچانک درپیش نجکاری سے عہدہ برآ ہونے میں مدد دی۔ تاہم اس سے پہلے کہ وہ یو بی ایل کی نجکاری دیکھ پاتے انہیں 2000ء میں الائیڈ بینک لمیٹڈ کا سی ای او بنا دیا گیا۔

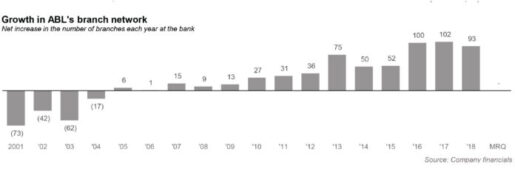

شیروانی نے آتے ہی بچت مہم شروع کردی اور چار سالوں میں اے بی ایل کی ناقص کارکردگی کی حامل 194 برانچیں (21 فیصد) بند کردی گئیں جس سے 2 ہزار 228 ملازمین (25 فیصد) بیروزگار ہو گئے۔ یہ اقدامات کچھ قابل تحسین نہ تھے۔ تاہم ملکی معیشت بہتر ہونے کی وجہ سے تب روزگار ملنا قدرے آسان تھا۔

شیروانی کے آن کے بعد بینک کی انتظامیہ میں بھی تبدیلیاں ہوئیں، اگست 2001ء میں گورنر سٹیٹ بینک عشرت حسین نے اے بی ایل بورڈ کے تین ارکان کو برخاست کرکے نئے لوگوں کو لگا دیا۔ فروری 2004ء تک بینک اس قابل ہو سکتا تھا کہ حکومت اور سٹیٹ بینک اسکی نیلامی کرسکتے تاہم بینک کی بیلنس شیٹ کی حالت خوفناک تھی، یہ پاکستان کا پانچواں بڑا بینک تھا تاہم 2003ء کے آخر میں قرض دہندگان سے وصولیوں کی شرح 35.7 فیصد تھی، اس صورت میں جو کوئی بھی بینک کو خریدتا اسے ایک بڑا رقم اس میں لگانا پڑتی۔

یوں ایک نئی حکمت عملی بنائی گئی، پہلے سے موجود شئیرز فروخت کرنے کی بجائے حکومت نے نئے شئیرز جاری کردئیے، جس کا مطلب تھا کہ جو کوئی شئیرزخریدے حکومت کو ایک دھیلا دئیے بغیر اسکا پیسہ براہ راست بینک میں جائے۔ چھ پارٹیوں نے دلچسپی ظاہر کی جن میں سے تین آخری مرحلے تک گئیں، جن میں عسکری بینک، NIB بینک اور ابراہیم گروپ شامل تھے۔ عسکری اور این آئی بی بینک کے لوگوں نے سمجھا کہ حکومت شیئرز کی مد میں جو پریمیم مانگ رہی ہے وہ بہت زیادہ ہےتاہم ابراہیم گروپ نے 14.4 ارب روپے (237 ملین ڈالر) میں الائیڈ بینک میں 75 فیصد شیئرز خرید لیے۔

جب ایک صنعتکار گروپ بینکنگ سیکٹر میں وارد ہوا:

شیخ ابراہیم کپڑے کے تاجر تھے لیکن تقسیم کے دوران بھارتی پنجاب سے پاکستانی پنجاب میں آئے اور فیصل آباد (لائلپور) میں جا بسے جہاں ابراہیم ایجنسیز کے نام سے خاندانی کاروبار نئے سرے سے شروع کرنا پڑا، پچاس کی دہائی میں ان کے بیٹے شیخ مختار احمد نے خاندانی کاروبار میں شمولیت اختیار کی اور جلد ہی اسے کپڑے سے دھاگے کی درآمد و برآمد تک توسیع دے دی، 1975ء تک وہ دھاگا خود بنانے کے قابل ہو گئے۔

شیخ مختار کے کاروباری انداز صرف اور صرف ترقی کرنے کا ہے وہ جو کچھ کماتے وہ کاروبار کو مزید بڑھانے میں لگا دیتے، شائد یہی وجہ تھی کہ تھوڑے عرصے میں وہ فیصل آباد میں کپڑے اور دھاگے کی صنعت سے وابستہ تاجروں اور صنعتکاروں سے کہیں آگے نکل گئے۔

1980ء میں انہوں نے ابراہیم ٹیکسٹائل ملز لمیٹڈ کے نام سے سپننگ مل لگائی، 1984ء میں اے اے ٹیکسٹائل لمیٹڈ کے نام سے ایک دوسرا یونٹ شروع کردیا اور 1990 میں زینب ٹیکسٹائل ملز لمیٹڈ کے نام سے تیسرا یونٹ شروع کیا، اپنی ٹیکسٹائل ایمپائر کی توانائی کی ضروریات پوری کرنے کیلئے 1991 میں شیخ مختار نے 32 میگاواٹ کا ایک پاور پلانٹ لگا دیا، 1996ء میں انہوں نے پولسٹر سٹیپل فائبر کی مینوفیکچرنگ 70 ہزار ٹن کی کپیسٹی میں شروع کردی۔

2002 اور 2003 کے دوران شیخ مختار نے اپنے تمام یونٹس کو ابراہیم فائبرز کے چھتری تلے ضم کردیا، 2004ء میں ایک کیپٹل انویسٹمنٹ پروجیکٹ کی وجہ سے ابراہیم فائبرز کی پولیسٹر فائبر بنانے کی صلاحیت تین گنا بڑھ گئی۔

ٹیکسٹائل سیکٹر میں زیادہ تر کام کی وجہ ابرایم گروپ کیلئے فنانشل سروسز سیکٹر اجنبی نہیں تھا، 1992ء میں انہوں نے ایک لیزنگ کمپنی بنائی اور 1995 میں modaraba کے نام سے اسلامک انویسٹمنٹ کمپنی بنائی 2001 میں دونوں کمپنیوں کو یکجا کردیا گیا اور 2004ء میں ابراہیم گروپ نے جب الائیڈ بینک سنبھالا تو ابراہیم لیزنگ کو بینک میں ضم کردیا گیا۔

کاروبار میں کامیابی کے باوجود مختار فیملی کو اپنی صلاحیتوں کی حد کا اندازہ ہو گیا جب انہوں نے دیکھا کہ شیروانی بہترین کام کر رہے تو انہیں ہی الائیڈ بینک کا سی ای او برقرار رکھا۔

شیروانی الائیڈ بینک میں برقرار رہے:

شیروانی الائیڈ بینک میں برقرار رہے، وہ خوش بھی تھے شاید یہ سوچ کر کہ وہ اپنی مہارت سے کامیابی کے جھنڈے گاڑ دینگے، برانچ نیٹ ورک کو محدود کرنے اور غیر منافع بخش برانچوں کو بند کرنے کے بعد اب وہ بینک کی مالی طور پر مستحکم پوزیشن کو دیگر کاروباروں میں توسیع دینے کیلئے استعمال کر سکتے تھے۔

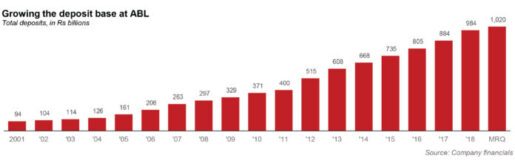

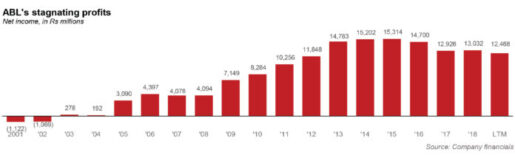

بطور سی ای او شیروانی کامیاب رہے، ان کے دور میں بینک کے ڈپوزٹس میں اضافہ ہوا بلکہ پوری بینکنگ انڈسٹری سے زیادہ تیزی سے الائیڈ بینک کے ڈپوزٹس میں اضافہ ہوا، نیٹ انکم 2005 سے 2007 کے دوران 14.8 فیصد بڑھ کر 4.1 ارب روپے (67.1 ملین ڈالر) سالانہ ہو گئی۔ 2007ء تک الائیڈ بینک کے ڈپوزٹس 27.8 فیصد تک بڑھ چکے تھے۔

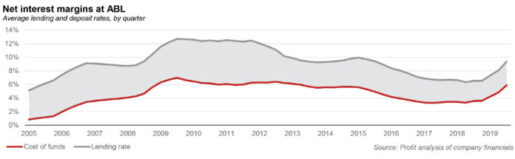

تاہم اس کامیابی میں تین کلیدی عوامل نے ان کی مدد کی جن میں سے صرف ایک براہ راست ان سے متعلق تھا، پہلی چیز شرح سود میں اضافہ تھا جس کی وجہ سے ڈپوزٹس میں اضافہ ہوا، دوسری چیز ابراہیم گروپ کی شہرت تھی کیونکہ وہ کاروباری برادی میں جانے پہچانے جاتے تھے، تیسری چیز نجکاری سے قبل تمام قرضہ جات کی ادائیگی تھی جس کی وجہ سے بینک کا اعتماد بحال ہوا۔

شیروانی نے 2004 سے 2007 تک بینک کی قیادت کی اور اس دوران دنیا بھر کے مالیاتی ادارے ڈھیروں منافع کما رہے تھے، تاہم یہ سچ ہے کہ سٹیٹ بینک کی زیز نگرانی وہ الائیڈ بینک کو 2004 کے بعد درست سمت دینے میں کامیاب ہوئے اور یہ ایک ایسا کارنامہ تھا جو 1974 سے پہلے ان کا کوئی پیشرو سرانجام نہ دے سکا۔ 2004 تک انہوں نے بینک کو ایسی مضبوط بنیاد فراہم کردی تاکہ اسکی نجکاری ہو سکے۔ اکتوبر 2007ء میں جب وہ ریٹائر ہو رہے تھے تو پاکستان سمیت دنیا بھر میں مالیاتی ادارے ایک نئی مشکل کا شکار ہو رہے تھے، تاہم انہوں نے الائیڈ بینک کو اس مقام پر چھوڑا جس پر کہ وہ خود فخر کرسکیں۔

آفتاب منظور کا دور:

آفتاب منظور کا دور بدترین مالی بحران کے حوالے سے یاد رکھا جائیگا، ظاہر ہے جب 2007ء میں انہوں نے بینک کی قیادت سنبھالی تو وہ خود بھی لاعلم تھے کہ بحران سر پر کھڑا تھا۔

آفتاب منظور نے اپنے کیرئیر کا زیادہ تر وقت سٹی بینک پاکستان میں گزارا تھا، 1998 میں ایم سی بی میں ہیڈ آف کریڈٹ اینڈ رسک مینجمنٹ بنے، 2000ء میں انہیں سی ای او بنا دیا اور اس عہدے پر وہ 2007ء تک رہے اور اسی سال الائیڈ بینک میں چلے گئے۔

2007ء کے آخر سے لیکر 2010ء کے وسط تک کا دورانیہ فنانشل سروسز سیکٹر کیلئے بے حد مشکل ثابت ہوا، اس کے باوجود آفتاب منظور 29.3 فیصد (7.7 ارب روپے) سالانہ کی شرح منافع تک لے جانے میں کامیاب رہے، ان کے دور میں کسی بھی وقت نان پرفارمنگ لونز کی شرح 7.4 فیصد سے آگے نہیں بڑھی یہاں تک کہ جب انہوں نے بینک چھوڑا تو ایک ہی سال بعد یہ شرح 8.2 فیصد سے بڑھ گئی۔

انہوں نے 2010ء میں الائیڈ بینک کو خیر آباد کہہ دیا اور کسب بینک میں چلے گئے، جہاں حالات کافی خراب ہو چکے تھے اور انہیں جا کر سنبھالنا تھے لیکن کسب بینک میں محض سات ماہ رہنے کے بعد وہ Soneri Bank میں چلے گئے، انکے جانے کا مطلب تھا کہ شیروانی الائیڈ بینک میں دوبارہ آ سکتے ہیں۔

خالد شیروانی کا دوسرا دور:

جون 2010 میں شیروانی ریٹائرمنٹ کے بعد دوبارہ الائیڈ بینک میں آئے۔ 2010 کی دوسری سہ ماہی سے 2013 کی دوسری سہ ماہی تک بینک کے اثاثہ جات میں سالانہ 16.5 فیصد نہ اوسط سے اضافہ ہوا اور ڈپوزٹس تقریباََ 17.4 فیصد کی شرح سے بڑھے۔ اس دوران ملک میں افراط زر کی شرح 10.7 فیصد رہی تاہم پھر بھی بینک کے یہ اعدادوشمار کافی حوصلہ افزاء تھے۔

تاہم مسئلہ تب پیدا ہوتا ہے جب آپ منافع نہ کما پا رہے ہوں، شیروانی کے دوسرے دور میں شرح منافع صرف 11.3 فیصد سالانہ رہی جو کہ افراط زر کی شرح سے کچھ ہی زیادہ تھی، اور انہی سالوں میں پوری بینکنگ انڈسٹری میں انٹرسٹ مارجن زیادہ ہو رہے تھے۔

تاہم منافع کی یہ معمولی سی شرح باقی بینکوں سے بھی زیادہ تھی، اس دوران کسی بھی بینک کے میوچل فنڈز ٹیکس سے مستثنیٰ تھے، جس کا مطلب تھا کہ کوئی بھی بینک ان میوچل فنڈز میں سرمایہ کاری کرسکتا تھا جو اسکی کسی اپنی ذیلی کمپنی یا ادارے کیجانب سے چل رہا ہو اور یہ رقم بچانے کا قانونی طریقہ کار تھا۔

یہ حکمت عملی کسی حد تک ٹھیک رہی اور اے بی ایل نے اس سے کسی اور بینک کی نسبت زیادہ فائدہ بھی اٹھایا تاہم بینک اس حکمت عملی پر ڈٹ گیا حتی کہ معاملہ اس وقت کی سینٹ فنانس کمیٹی میں گیا جس کے بعد قانون تبدیل کیا گیا۔

نئے قانون کے تحت بینکوں پر ٹیکس کی بھرمار کردی، اے بی ایل کی ٹیکس شرح جو 2012ء میں 26.5 فیصد تھی وہ 2015ء میں 40.6 فیصد ہو گئی۔ ریٹرن آن ایکویٹی کی شرح 18.8 فیصد تک گر گئی۔

طارق محمود نئے سی ای او بن گئے:

جون 2013ء میں شیروانی نے ایک بار پھر الائیڈ بینک کو خیر آباد کہنے کا فیصلہ کیا، اور یوں طارق محمود الائیڈ بینک میں نئے سی ای او کے طور پر آ گئے۔

حبیب بینک سے 1971ء میں اپنا کیرئیر شروع کرنے والے طارق محمود نے 1980 میں کینیا کے مڈل ایسٹ بینک میں شمولیت اختیار کرلی اور وہاں 12سال کام کرنے کے بعد 1992ء میں عسکری بینک میں آ گئے، 2003 میں وہ عسکری بینک کے سینئر ایگزیکٹو وائس پریذیڈنٹ بنے اور یہاں 15 سال گزارے، 2007ء میں انہیں الائیڈ بینک سے پیشکش ہوئی تو انہوں نے ایک بار پھر ملازمت تبدیل کرلی۔

ان کے زیر نگرانی الائیڈ بینک ایک بہتر ٹیکنالوجی پلیٹ فارم Temenos 24 پر منتقل ہوا، انہوں نے کمرشل اور ریٹیل برانچز کو الگ الگ کرنے کا عمل شروع کیا تاکہ ایک ہی طرح کے مارکیٹنگ سٹاف کیساتھ مختلف شعبوں پر زیادہ دلجمعی سے کام ہو سکے تاہم یہ منصوبہ انہی کے دور میں بعد ازاں ختم کردیا گیا۔

طارق محمود کا دور بھی قدرے کامیاب رہا، وہ ساڑھے تین سال الائیڈ بینک کے سی ای او رہے اس دوران بینک کی نیٹ انکم میں سالانہ 9.5 فیصد اضافہ ہوا، ایسٹ بُک نے 13.7 فیصد سالانہ کے حساب سے ترقی کی جبکہ قرضوں کی شرح 6.9 فیصد رہی، ڈپوزٹس میں 10.4 فیصد کی شرح سے اضافہ ہوا جبکہ اس مدت کے دوران ملک بھر میں مہنگائی کی شرح 5.1 فیصد رہی۔

تاہم اگر گروتھ سٹریٹجی کی بات کی جائے تو طارق محمود اور انکی ٹیم وہی پرانے آئیڈیاز پر کام کرتی دکھائی دی جس کے بارے مین پاکستان میں ہر بینکر بات کرتا ہے: ٹریڈ فنانس اور اسلامک بینکنگ وغیرہ۔

پاکستان میں ٹریڈ فنانس کے دو بڑے بینکوں بینک الحبیب اور حبیب میٹرو بینک سمجھے جاتے ہیں اور انکے تجارتی کسٹمرز توڑنے کی اے بی ایل کی حکمت عملی کچھ کامیاب ہوتی دکھائی نہیں دی۔ اسلامک بینکنگ بھی اے بی ایل نے 2014ء میں شروع کی اور ایک مکمل ادارہ بنانے کی بجائے ’بینک کے اندر ایک اور بینک‘ کے تصور پر کام شروع کیا۔

دسمبر 2016ء میں طارق محمود نے الائیڈ بینک سے علیحدگی اختیار کرلی اور اپنے پیشرو طاہر حسن قریشی کو جگہ دی جو 2015ء سے بطور چیف آپریٹنگ آفیسر خدمات سرانجام دے رہے تھے جبکہ 2008 میں وہ سی ایف او بھی رہ چکے تھے۔

موجودہ انتظامیہ:

قریشی کے سامنے کافی مشکل کام تھا، ایک ایسا بینک بنانا جس کے مالکان بینک کے استحکام اور کم خطرات چاہتے تھے اور جس کی مارکیٹ پوزیشن بڑے اقدامات کرنا مشکل بناتی تھی، پاکستان میں مجموعی بینک ڈپوزٹس میں سے 7.3 فیصد الائیڈ بینک کے پاس ہیں اور اس لحاظ سے یہ ملک کا پانچواں بڑا بینک ہے۔ گزشتہ دو عشروں کے دوران اے بی ایل کا مارکیٹ شئیر 7 فیصد کے ارد گرد ہی رہا ہے۔

سوال پیدا ہوتا ہے کہ ایسے بینک کو مزید ترقی کیسے دی جائے جو پہلے ہی بہت بڑا ہو جس کے ایک کھرب روپے کے ڈپوزٹس اور ڈیڑھ کھرب روپے کی بیلنس شیٹ موجود ہے؟

کوئی بھی کاروبار جو اس مرحلے پر پہنچتا ہے تو اس کیلئے دو راستے ہوتے ہیں، ایکوزیشن کے ذریعے مارکیٹ شئیر بڑھائے یا پھر مارکیٹ کو ہی مزید بڑا کردے تاہم دونوں راستے کہنے کو آسان مگر ان پر چلنا مشکل ہے۔

پہلے راستے یعنی ایکوزیشن کے ذریعے ترقی پاکستانی بینکنگ مارکیٹ میں کسی نہ کسی طرح جاری رہی ہے، اسکی حالیہ مثال کسب بینک اور این آئی بی بینک کی فروخت ہے۔ تاہم اے بی ایل ان میں سے کسی کی طرف مائل نہیں ہوا، آخری بار اے بی ایل نے 2012ء میں HSBC کی ایکوزیشن میں دلچسپی ظاہر کی تھی تاہم سٹیٹ بینک نے روک دیا۔

ظاہر ہے دیگر بینکوں نے اے بی ایل کے ماضی کے تجربے اور انضمام کے بعد اس پیش آنے والے مسائل سے سیکھا ہو، جو کسی بھی ایکوزیشن کے ساتھ پیش آتے ہی ہیں، ممکن ہے اے بی ایل کیلئے مناسب جگہ بنانا آسان نہ ہو۔ اس حوالے سے اے بی ایل کے سی ای او طاہر حسن قریشی نے بتایا کہ ’’کوئی بینک خریدنے کی نسبت ہمارے لیے آرگینک گروتھ سٹریٹجی زیادہ بہتر ثابت ہوئی ہے، ایکوزیشن کے کچھ مواقع موجود تھےتاہم ہم نے محض مارکیٹ شئیر بڑھانے کیلئے پرواہ نہیں کی۔‘‘ تاہم انہوں نے اس بات کی تردید کی کہ مستقبل میں اے بی ایل کوئی ایکوزیشن حاصل نہیں کرسکتا۔

جب ان سے بینک کی گروتھ سٹریٹجی کے بارے میں سوال کیا گیا تو طاہر قریشی نے کہا کہ ’’ 2004ء سے لیکر ہمارے اعدادوشمار ہماری کامیابی کی داستان بیان کرتے ہیں، کامیابی کا یہ سفر جاری رہیگا، اپنے بورڈ کے ویژن کے مطابق ہم اے بی ایل کو ایک ڈیجیٹل بینک بنانے پر کام کر رہے ہیں، بینکنگ سیکٹر میں سب سے کم infection ratio اور سب سے زیادہ capital adequacy ratio کیساتھ اے بی ایل مسلسل انسانی سرمائے، ٹیکنالوجی اور رسک مینجمنٹ پر سرمایہ کاری کر رہا ہے۔‘‘

کچھ باتیں ابراہیم گروپ کی:

ابراہیم گروپ نے پاکستان کی کاروباری ایلیٹ میں اپنا مقام شفاف اور جائز طور پر کام کرکے حاصل کیا ہے، بلکہ یہ خاندان اصولوں کے مطابق چلنا باعث فخر سمجھتا ہے۔

شیخ مختار اور ان کے دو بیٹے (محمد نعیم مختار اور محمد وسیم مختار) پاکستان کے پہلے پانچ سب سے زیادہ ٹیکس دینے والوں میں شامل ہیں۔ انہوں نے سید بابر علی کیساتھ ملکرلاہور یونیورسٹی آف مینجمنٹ سائنسز (لمز) کی تعمیر و ترقی میں بھی حصہ ڈالا ہے۔

ابراہیم گروپ میں کام کرنے والے ایک شخص نے بتایا کہ ’’ فیصل آباد کی بات کی جائے تو ابراہیم گروپ میں غیر معمولی طور پر پروفیشنل لوگ ہیں، حالانکہ جب بات وینڈرز کو ادائیگیوں کی آتی ہے تو اس لحاظ سے فیصل آباد کے زیادہ تر کاروباری ادارے اتنے زیادہ پروفیشنل نہیں ہیں۔‘‘

نعیم مختار ٹیکسٹائل انجنئیرنگ کی ڈگری رکھتے ہیں اور اپنے خاندان کے ٹیکسٹائل بزنس کے علاوہ میوچل فنڈ بھی چلا رہے ہیں۔ اپنے والد کی طرح وہ بھی پروفیشنل مینجمنٹ پر یقین رکھتے ہیں، ٹیکسٹائل کا بزنس خوب جانتے ہیں اور ابراہیم فائبرز کو بطور سی ای او چلا رہے ہیں جبکہ اے بی ایل بورڈ کے بھی چیئرمین ہیں۔

الائیڈ بینک کی انتظامیہ پائیدار ترقی کی جس حکمت عملی پر عمل پیرا ہے اسکے ساتھ بینکنگ سیکٹر میں مسابقت کو مدنظر رکھ کر دیکھنا ہو گا کہ اے بی ایل یا بگ فائیو کلب کا کوئی دوسرا رکن مارکیٹ شئیر بڑھانے کیلئے کیا حکمت عملی اپناتا ہے۔

رپورٹ: فاروق ترمذی

{kind=link}