خواتین و حضرات ہم آپکی توجہ چاہتے ہیں، پاکستانی بانڈ مارکیٹ ایک اعلان کرنا چاہتی ہے: معیشت کی مندی ختم ہو چکی ہے، ہم دہراتے ہیں، پاکستان کی معیشت میں جاری مندی کا خاتمہ ہو چکا ہے۔ اب معیشت اپنے پائوں پر کھڑی ہونا شروع ہو جائے گی۔ بدقسمتی سے یہ اچھی خبر گزشتہ چند ہفتوں سے کاروباری برداری میں زیر گردش ہے لیکن اس خبر کا بین السطور کچھ قابل داد نہیں ہے، بانڈ مارکیٹ اچھی خبر کیساتھ کچھ سنجیدہ اور تشویشناک اشارے بھی دے رہی ہے۔

شائد آپ کے ذہن میں ہو کہ بانڈ مارکیٹ کا کیا جھنجھٹ ہے اور مجھے اسکی کیوں فکر کرنی چاہیے؟ آپ کو اس لیے فکر مند ہونا چاہیے کیونکہ ہو سکتا ہے آپ سٹاک مارکیٹ کی نسبت بانڈ مارکیٹ میں زیادہ متحرک ہوں۔ سب سے اہم بات یہ کہ بانڈ مارکیٹ آپ پر سٹاک مارکیٹ سمیت دیگر مارکیٹوں کی نسبت زیادہ اثر انداز ہو سکتی ہے۔

سادہ الفاظ میں بانڈ مارکیٹ وہ ہوتی ہے جہاں بانڈز کی خریدوفروخت کی جاتی ہے، پاکستانی مارکیٹ میں اس کا مطلب حکومت کی جانب سے جاری کردہ بانڈز ہوتے ہیں۔ سٹاک مارکیٹ کے برعکس بانڈ(ایک قرضے کی طرح) مقرر تاریخ کے اندر مخصوص شرح سود کیساتھ ادائیگی کا ایک وعدہ ہوتا ہے۔

سرکاری بانڈ مارکیٹ کتنی بڑی ہے؟ سٹیٹ بینک کے مطابق 30 جون 2019 تک حکومت کے پاس 20.7 کھرب روپے کے بانڈز موجود تھے۔ اس کا اگر سٹاک مارکیٹ سے موازنہ کیا جائے تو 17 اکتوبر 2019 کو پاکستان سٹاک مارکیٹ 6.7 کھرب روپے پر کھڑی ہے اور کبھی بھی 11 کھرب روپے سے اوپر نہیں گئی۔

عام آدمی کے نکتہ نظر دیکھیں تو کم و بیش آدھے بینک ڈپوزٹس کی حکومتی بانڈز میں سرمایہ کاری کی جاتی ہے۔

بانڈ مارکیٹ میں اصل میں چل کیا رہا ہے اور اس کا ملک کی معیشت پر کیا اثر پڑتا ہے؟

بانڈز کے حساب کتاب کا مختصر تعارف:

پاکستان میں زیادہ تر کارپوریٹ بانڈز کے ریٹ مستقل نہیں ہوتے جس کا مطلب یہ ہے کہ سود کی شرح ہر سال تبدیل ہوتی رہتی ہے۔ تاہم زیادہ تر سرکاری بانڈز کی قیمت مقرر ہوتی ہے جس کا مطلب ہے ان پر شرح سود ہر سال ایک جیسی رہتی ہے۔

شرح سود میں کمی بیشی کی وجہ سے سرمایہ کاروں کا اس جانب رجحان بھی گھٹتا بڑھتا رہتا ہے، مثال کے طور پر اگر آپ کے پاس بانڈ ہے جس پر سود کی شرح آٹھ فیصد ہے اور وہ آپ نے ایک ہزارروپے میں خریدا ہے، بعدازاں شرح سود 12 فیصد ہو جاتی ہے تو ایسی صورت میں آپ کیوں وہی بانڈ پاس رکھیں گے جبکہ آپ ایک نیا بانڈ خرید سکتے ہیں جو زیادہ فائدہ دے رہا ہے؟

شرح سود اگر 12 فیصد ہو گی تو مارکیٹ میں ایسے بانڈ پر کوئی بھی آپکو ایک ہزار کے بدلے ایک ہزار روپے نہیں دے گا بلکہ کم پیسے ملیں گے۔

باالفاظ دیگر اگر شرح سود بڑھتی ہے تو آپکے پاس موجود بانڈز کی قیمت کم ہوتی جائیگی، اس کے برعکس اگر شرح سود کم ہوتی ہے تو بانڈ زیادہ قیمتی ہو جائیگا۔

Yield-to-maturity میں شرح سود کسی بانڈ کی میچورٹی کی تاریخ تک اس کی اصل قیمت کے مطابق موثر ہوتی ہے۔ اس کی تفصیلات میں جائے بغیر ہم یہ جائزہ لیں گے کہ مختلف قیمتوں کے بانڈز پر شرح سود کا موازنہ کیسے جاتا ہے۔

The yield curve:

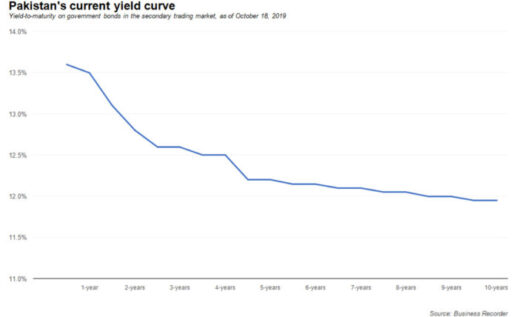

عام طور پر کسی بانڈ کی میچورٹی کو جتنا زیادہ وقت گزرتا ہے سرمایہ کار اسی حساب شرح سود مانگے گا۔ وجہ اسکی یہ ہے کہ ادائیگی جتنی تاخیر سے ہوگی اتنی ہی چیزیں زیادہ غلط ہو سکتی ہیں، یہ بھی ہو سکتا ہے کہ قرض یا بانڈ ادا ہی نہ کیا جائے۔ یہ نکتہ اس لیے اہم ہے کیونکہ یہ ایک ایسے تصور کی بنیاد فراہم کرتا ہے جسے yield curve کہتے ہیں۔ یہ ایک گراف ہوتا ہے جو بانڈز کی اوسط yield to maturity وقت کے حساب سے دکھاتا ہے۔ عام طور پر گراف میں اوپر کی جانب اٹھتی ایک خمدار لکیر کی صورت میں نظر آتا ہے۔ کیونکہ ٹائم ٹو میچورٹی بڑھنے کیساتھ yield ٹو میچورٹی بھی بڑھتی ہے۔

الٹا خم تب پیدا ہوتا ہے جب مختصر المدتی شرح سود طویل المدتی شرح سود سے زیادہ ہو۔ معیشت کے حساب اس اشاریہ کی تعریف مختلف ہو سکتی ہے لیکن یہ زیادہ ترمعیشتوں میں اہم سمجھا جاتا ہے۔

The inverted yield curve:

امریکا جہاں یہ تصور ایجاد ہوا تھا وہاں ایک الٹی لکیر (inverted yield curve) کی مطلب صرف ایک ہی ہوتا ہے ’’معاشی مندی کا آغاز‘‘۔ ایسا کیوں ہوتا ہے؟ یہ مظہر اس وقت وقوع پذیر ہوتا ہے جب امریکہ میں سرمایہ کاروں کو یقین ہو جاتا ہے کہ معیشت کے آگے بڑھنے کے امکان معدوم اور معاشی سست روی پیدا ہونے کیساتھ مہنگائی سراٹھا رہی ہے اور یوں شرح سود بڑھ جائے گی۔

مثال کے طور پر اگر ایک سالہ بانڈ پر شرح سود 4 فیصد ہو اور دس سالہ بانڈ پر 6 فیصد ہو، اگر شرح سود کم ہو تو آپکے خیال میں بانڈز ویلیو بڑھے گی۔ لیکن آپ یہ نہیں جانتے کہ ایسا کب ہو گا اور اسی بات پر انحصار کرتے ہوئے آپ ایک سالہ بانڈ یا دس سال والا بانڈ خریدنے کا فیصلہ کریں گے۔

نتیجتاََ سرمایہ کار اس مفروضے پر عمل کرتے ہوئے زیادہ طویل المدتی بانڈز خریدنا شروع کردینگے کہ معاشی مندی کے دوران شرح سود کم ہونے پر بانڈز کی ویلیو بڑھ جائیگی۔ جتنے زیادہ بانڈ خریدے جائیں اتنی ان کی قیمتیں بڑھیں گی، اور ان کی yield مختصر المدت کی شرح سود سے بھی کم ہو جائیگی۔

تاہم آپ دیکھ سکتے ہیں کہ یہ سب مہنگائی، شرح سود اور معیشت کی صورتحال کے مابین تعلق کے مفروضے کی بنیاد پر ترتیب پاتا ہے۔ خاص طور پر یہ فرض کیا جاتا ہے کہ مہنگائی کی شرح معمول کے مطابق ہے اور مرکزی بینک سود کی شرح کو پوزیٹو دکھاتا ہے، پہلے کی بجائے دوسرا مفروضہ پاکستان میں زیادہ صحیح ثابت ہوتا ہے۔

پاکستان کی صورتحال:

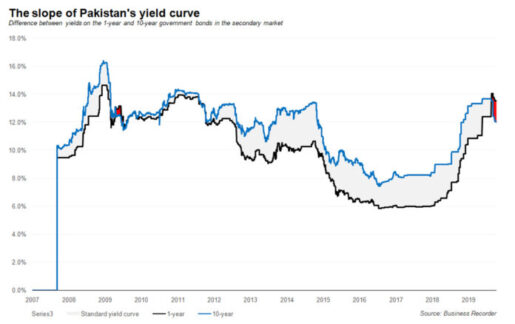

یہاں یہ بتانا ضروری ہے کہ ہم جن اعدادوشمار پر انحصار کر رہے ہیں وہ ’’بزنس ریکارڈر‘‘ سے لیے گئے ہیں اور یہ صرف ستمبر 2007ء کے بعد سرکاری بانڈز کی مارکیٹ ٹریڈنگ کے اعدادوشمار ہیں، اس لیے یہ پاکستان میں دو دفعہ کی معاشی گراوٹ کا احاطہ کرتے ہیں اور بڑی واضح تصویر پیش کرتے ہیں۔

اس تجزیے کیلئے ’’پرافٹ اردو‘‘ نے ایک سالہ اور دس سالہ سرکاری بانڈز میں yield-to-maturity کے فرق کو جاننے کی کوشش کی ہے اور یہ بھی دیکھا ہے کہ کون سے دورانیے میں نمبر نیگیٹو ہو گئے (یعنی کب دس سالہ بانڈ نے ایک سال والے بانڈ کے مقابلے میں کم فائدہ دیا)۔

یوں دو پیریڈ سامنے آئے: پہلا پیریڈ 9 اپریل 2009 سے شروع ہو کر 3 اکتوبر 2009 تک جاری رہا، دوسرا پیریڈ 19اگست 2019 کو شروع ہوا اور تاحال جاری ہے، اس کے علاوہ بھی منفی yield کا ایک مختصر دورانیہ 25اگست 2011 سے 7 اکتوبر 2011 تک رہا۔

دونوں پیریڈز میں ایک چیز مشترک ہے: دونوں پیریڈز نئے مالی سال کے بالکل آغاز یا اختتام پر وقع پذیر ہوئے۔ امریکا میں inverted yield curve معاشی مندی کا سب سے بڑا اشاریہ ہے۔ اس کے برعکس پاکستان میں ثانوی اشاریہ سمجھا جاتا ہے اور عمومی طور پر معیشت کی بحالی کی ابتداء کو ظاہر کرتا ہے۔

پاکستان میں inverted yield curve امریکا سے بالکل مختلف کیوں ہوتا ہے؟ جواب اس کا یہ ہے کہ دونوں معیشتوں میں کافی زیادہ فرق موجود ہے۔ اسکے علاوہ پاکستان میں مہنگائی اور معاشی مندی میں کرنسی کا بھی کردار ہوتا ہے۔ پاکستان میں معیشت کی گراوٹ ایک ایسی پالیسی کی مرہون منت ہے جو 1949ء سے ہر حکومت دہراتی آ رہی ہے۔ وہ یہ کہ معیشت سے متعلق ہر پالیسی ساز کو لگتا ہے کہ ڈالر کے مقابل پاکستانی کرنسی کے تبادلے کیلئے ایک ایسا جادوئی نمبر ہوتا ہے جو کبھی تبدیل نہیں ہوتا۔

تجارتی خسارے اور بیرونی سرمایہ کاری کی کمی کا شکار پاکستان جیسی معیشت کیلئے یہ ناقابل برداشت ہے بلکہ حکومت وقتاََ فوقتاََ کرنسی کی گرواٹ روکنے کیلئے جو اقدامات کرتئ ہے وہ بھی ناکام ہو جاتے ہیں اور کرنسی کی قدر آہستہ آہستہ کم ہونے کی بجائے یکدم گر جاتی ہے جو پوری معیشت کو لے بیٹھتی ہے۔

پاکستان چونکہ اپنی توانائی کی ضروریات پوری کرنے کیلئے زیادہ تر خام مال باہر سے درآمد کر رہا ہے اس کیلئے جب کرنسی گرتی ہے تو مہنگائی کا طوفان آ جاتا ہے۔ ترقی یافتہ ممالک میں جب معیشت مندی کا شکار ہوتی ہے تو کاورباری لوگ مسابقت کیلئے قیمتیں برقرار رکھتے یا کم کرتے ہیں اور مہنگائی نیچے آتی ہے لیکن پاکستان میں اس کے برعکس ہوتا ہے، یہاں پیداواری اخراجات بڑھنے کی وجہ سے چیزیں مہنگی کردی جاتی ہیں۔

اب خود کو بانڈ انویسٹر کے طور پر دیکھیں، اگر آپ سمجھتے ہیں کہ معیشت کے برے دن گنے جا چکے ہیں اور یہ بحال ہونا شروع ہو گئی ہے تو آپ کا کیا خیال ہے مہنگائی ہو گی یا نہیں؟ اور شرح سود کا کیا بنے گا؟ آپ توقع کرسکتے ہیں کہ معاشی بحالی کی وجہ سے مہنگائی اور شرح سود میں تیزی سے کمی واقع ہوگی۔ ایسے میں اگر ایک سالہ بانڈ 12 فیصد جبکہ دس سالہ بانڈ 14 فیصد yield-to-maturity پر دستیاب ہو تو لازمی طور پر آپ کیلئے دس سالہ بانڈ خریدنا بہتر رہےگاکیونکہ اس کی قیمت تیزی سے بڑھے گی۔

تاہم جس چیز کی وضاحت نہیں ہوسکی وہ یہ کہ معاشی مندی کے دوران yield curve تبدیل کیوں ہوتا اس کے بعد ہی کیوں تبدیل ہوتا ہے؟ امریکا میں yield curve میں تبدیلی کسی واقعہ سے پہلے ہوتی ہے پاکستان میں ایسا کیوں نہیں؟

اسکا جواب یہ ہے کہ امریکا میں بانڈ ٹریڈرز کے پاس مکمل ڈیٹا موجود ہوتا ہے جس سے انہیں معلوم ہو جاتا ہے کہ کب recession ہوگی۔ پاکستان میں ماسوائے کچھ معاشی اشاریوں کے ایسی کوئی سہولت نہیں جس بانڈ ٹریڈرز مدد لے سکیں، انہیں آنے والی معاشی بدحالی یا بحالی کا کچھ علم نہیں ہوتا۔

2011 میں وقوع پذیر ہونے والی تقلیب (inversion):

2008ء کی معاشی گراوٹ ختم ہو چکی تھی اور 2010 خطرناک سال نہیں تھا پھر بھی inversion کیوں ہوئی؟ یہ 2011 کی پہلی ششماہی کے دوران ایک تجربے کی وجہ سے درپیش ہوئی، جو مرکزی بینک نے شرح سود بڑھا کر کیا تھا۔ لیکن جیسے ہی اس وقت کے گورنر سٹیٹ بینک شاہد کاردار کو عہدے سے فارغ کیا گیا توقع یہ تھی کہ سود کی شرح میں اضافہ ہوگا، بانڈ ٹریڈرز نے محسوس کیا کہ کاردار کی رخصتگی کا مطلب ہے کہ قیمتیں پھر نیچے آئیں گی۔ شاہد کاردار نے بمشکل دس ماہ عہدے پر گزارے تھے لیکن شائد وہ واحد گورنر سٹیٹ بینک تھے جنہیں یہ امتیاز حاصل رہا۔ ان کے جانے سے یہ ہوا کہ مختلف ماہرین معاشیات نے جا بجا مضامین لکھے جن میں وزارت خزانہ کی قرض لینے کی عادت کو ہیروئین کی لت کے مترادف قرار دیا گیا۔

اثرات:

ہرکوئی جانتا ہے کہ معیشت بحال ہونے پر yield curve تبدیل ہو جاتا ہے۔ لیکن پھر کوئی اس کی پرواہ کیوں کرے؟

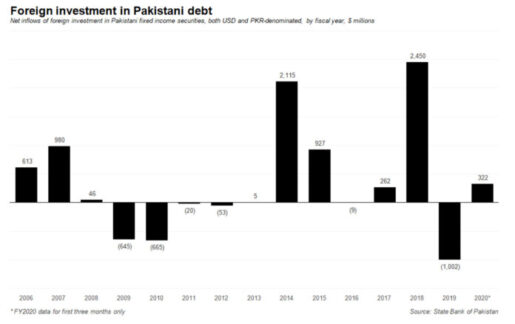

بیرونی سرمایہ کاروں کی جانب سے سرکاری بانڈز میں دلچسپی کی وجہ سے رواں سال جولائی میں بانڈز کی خریداری 354 ملین ڈالر ہو چکی تھی۔ جس کا مطلب ہے کہ پاکستان کی معیشت پر بیرونی سرمایہ کاروں کا اعتماد بحال ہو رہا ہے، بانڈ مارکیٹ میں باہر سےسرمایہ کاری کی وجہ سے معیشت کو بھی فائدہ ہو رہا ہے۔ چونکہ یہ ملک کے معاشی اشاریوں پر عالمی اعتماد کا اشارہ دیتا ہے ، لیکن روپیہ سے منسلک بانڈ مارکیٹ میں موجودہ بہاؤ کا مسئلہ یہ ہے کہ یہ hot money کے طور پر جانا جاتا ہے۔

اس حقیقت کے پیش نظر کہ پاکستان میں معاشی بحران روپے کی قیمت میں اچانک گرنے کے ساتھ ہی پیدا ہوتا ہے ، کیا کسی کو سنجیدگی سے اس بات کا خیال ہے کہ یہ hot money پاکستان میں آنے سے آئندہ مالی بحران زیادہ خوفناک صورتحال اختیار کر سکتا ہے؟ اگر یہ اس سرمایہ کاری کا بہائو جاری رہا تو 1997 کے ایشیائی مالیاتی بحران جیسی صورتحال پیدا ہو جائیگی۔

بدقسمتی سے اسٹیٹ بینک کے پاس بھی کوئی اچھی آپشن موجود نہیں، اگروہ جلد بازی میں شرح سود کم کردے تو اس سے حکومتی قرض لینے کی حوصلہ افزائی ہوگی، معیشت مزید سست ہوجائیگی، اگر قواعدو ضوابط کے ذریعے غیر ملکی سرمایہ کاری کو روکا جاتا ہے تو اس سے ملک میں ڈالر آنے کا ایک ذریعہ ختم ہو جائے گا کے وسائل کو ختم کردے گا جب معیشت اپنی تمام غیر ملکی سرمایہ کاری کو ممکنہ طور پر حاصل کرسکتی ہے۔

(فاروق ترمذی)

{kind=link}