دنیا بھر میں سفر کا سب سے محفوظ ذریعہ ہوائی جہاز کو تصور کیا جاتا ہے، برطانوی جریدے دی اکانومسٹ کے مطابق ہوائی سفر کرنے والوں میں کسی حادثے کی صورت میں مرنے والوں کی شرح 54 لاکھ میں سے محض ایک ہے، ہوائی جہاز کے حادثے میں مرنے کی نسبت آپ کے آسمانی بجلی گرنے سے مرنے کے امکانات پانچ گنا زیادہ ہوتے ہیں۔

یونائٹڈ سٹیٹس نیشنل ٹرانسپورٹیشن سیفٹی بورڈ کا اس ضمن میں کہنا ہے کہ ہوائی حادثے میں آپ کے بچنے کے امکانات 95 فیصد ہیں، (اس کی بنیاد یہ ہے کہ زیادہ تر ہوائی حادثات معمولی نوعیت کے ہوتے ہیں اور رپورٹ نہیں ہوتے، جب کہ بڑے حادثات جن کی خبریں بنتی ہیں وہ کبھی کبھار ہی ہوتے ہیں)۔

مگر یہ سب محض اندازے ہیں، پاکستان میں ہوائی سفر میں زندہ بچ جانے کے امکانات صرف 0.27 فیصد ہیں، 22 مئی 2020ء کو پاکستان انٹرنیشنل ائیرلائنز (پی آئی اے) کی لاہور سے کراچی جانے والی پرواز پی کے 8303 میں کتنے لوگ زندہ بچ سکے؟ یہاں تو صورت حال یہ ہے کہ 1988ء سے اب تک 12 پروازیں حادثے کا شکار ہوئیں جن میں 744 مسافروں میں سے صرف دو زندہ بچ سکے اور یہ دونوں پی کے 8303 کے مسافر تھے۔

ان میں سے ایک ظفر مسعود بھی تھے، وہ بینک آف پنجاب کے صدر اور چیف ایگزیکٹیو آفیسر ہیں اور 22 مئی کو اُسی بدقسمت پی کے 8303 کے مسافر تھے جس کو کراچی میں پیش آنے والے حادثے کے نتیجے میں 97 افراد کی زندگی کا سفر اختتام پذیر ہو گیا، تاہم ظفر مسعود ایک دوسرے مسافر کے ساتھ اس حادثے میں معجزانہ طور پر زندہ بچ گئے۔ اس بات کا تو سوال ہی پیدا نہیں ہوتا کہ جس وقت جہاز فنی خرابی کے باعث زمین کی جانب بڑھ رہا تھا اُس وقت وہ ہوائی حادثات سے متعلق کسی بھی قسم کے اعداد و شمار کے بارے میں سوچ رہے ہوں، مگر یقیناً انہیں اندازہ ہو گا کہ وہ کتنے خوش قسمت ہیں جو اتنے خوفناک حادثے میں بھی زندہ رہے۔

یہ مضمون پی کے 8303 حادثے سے متعلق نہیں، بلکہ بینک آف پنجاب اور اس کے سربراہ سے متعلق ہے، یہ ملک کا سب سے بڑا بینک ہے جو کسی صوبائی حکومت کی زیرملکیت ہے اور جو 2008ء کے مالیاتی بحران میں بال بال بچا تھا۔

پنجاب بینک قائم کرنے کا مقصد کیا ہے؟

پاکستان کی چاروں صوبائی حکومتوں کے اپنے اپنے بینک رہے ہیں مگر یہ رجحان پنجاب بینک کے قیام کے ساتھ شروع ہوا۔ 1989ء میں اس وقت کے وزیراعلیٰ پنجاب محمد نواز شریف نے صوبائی حکومت کی زیرملکیت بینک آف پنجاب کے قیام کا فیصلہ کیا۔

یہاں ایک تاریخی حقیقت کا بیان ضروری ہے کہ لاہور میں بینک آف پنجاب کے نام سے قائم ہونے والا یہ پہلا بینک نہیں تھا، 1936ء میں بھی اسی نام کا ایک بینک قائم کیا گیا تھا مگر تقسیم کے وقت اس نے اپنا ہیڈ کوارٹرز لاہور سے پانی پت منتقل کر دیا جو بھارتی پنجاب کے ضلع ہریانہ کا حصہ ہے۔

اس وقت تک صرف وفاقی حکومت کی زیرملکیت کچھ بینک تھے، مگر 1980ء کی دہائی میں حکومت پنجاب نے ایک ایسے مالیاتی ادارے کے قیام کا فیصلہ کیا جو ملک کے سب سے بڑے صوبے کے مالیاتی وسائل کو استعمال کرتے ہوئے صوبائی حکومت کو اس کے اہداف کے حصول میں مدد دے سکے۔

یہ بھی پڑھیے: اسلامی بینکوں کا خواتین ملازمین کیلئے امتیازی رویہ، کیا یہ مستقبل کے کارپوریٹ سیکٹر کا منظرنامہ ہے؟

نوے کی دہائی کی سیاسی کشمکش کے باعث بینک کے قیام میں پانچ سال کا عرصہ لگا، 1994ء میں وزیراعلیٰ پنجاب منظور احمد وٹو کی حکومت میں بنک آف پنجاب کو سٹیٹ بنک آف پاکستان نے شیڈول بینک کا درجہ دے دیا۔

بعد ازاں دیگر صوبائی حکومتوں نے بھی پنجاب کی تقلید کرتے ہوئے بینک قائم کرنا شروع کر دئیے، خیبرپختونخوا کا بینک آف خیبر 1999ء، بلوچستان حکومت کا بولان بینک 1992ء اور سندھ بینک کا قیام 2010ء میں عمل میں آیا۔

مگر صوبائی حکومتوں کے ملکیتی بینکوں کا مسئلہ یہ تھا کہ وزیراعلیٰ کے ساتھ اچھے مراسم رکھنے والے کاروباری افراد قوانین کے برخلاف قرضے حاصل کرنے میں کامیاب ہو جاتے تھے، مشرف دور میں پنجاب بینک کے ساتھ بھی یہی کچھ ہوا، اس وقت پرویز الہی وزیراعلی پنجاب تھے۔

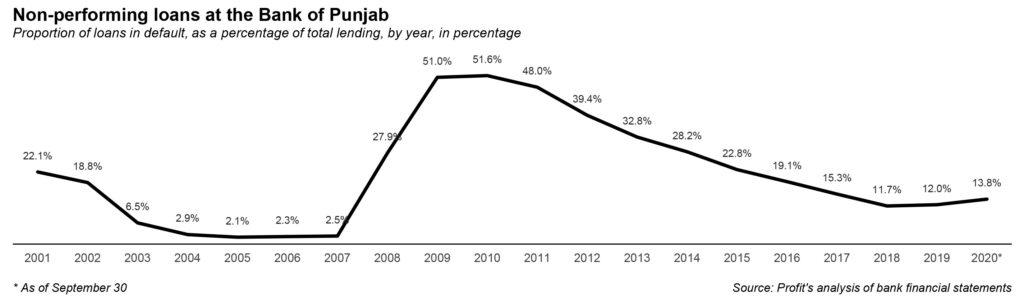

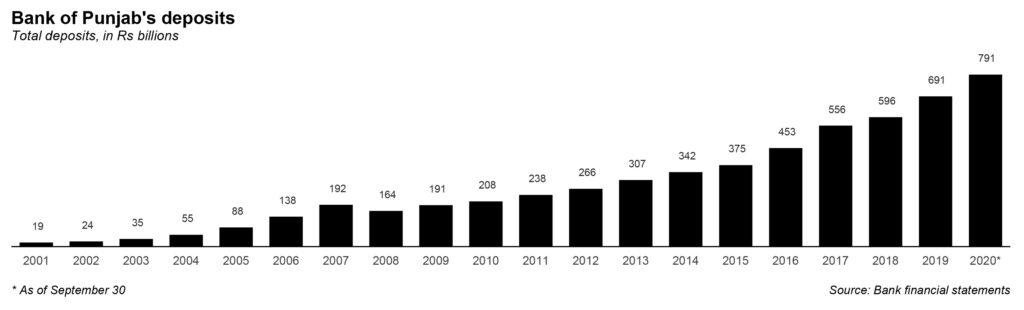

وہ دور پاکستان میں بنکنگ سیکٹر کا سنہری دور سمجھا جاتا ہے اور ترقی کے اس دور میں پنجاب بینک کی کارکردگی شاندار رہی، 2002ء سے 2007ء تک پنجاب بینک کے مجموعی ذخائر 24 ارب روپے سے بڑھ کر 192 ارب روپے ہو چکے تھے، یعنی اس کی ترقی کی شرح اوسطاََ سالانہ 51.9 فیصد تھی جب کہ بنکنگ انڈسٹری کی ترقی کی شرح 18.3 فیصد تھی۔

مگرپنجاب بینک کی یہ ترقی غیریقینی بنیادوں پر استوار تھی جس کی بڑی وجہ اس وقت کی مجموعی طور پر بہتر معاشی صورت حال، پنجاب حکومت کے مالی وسائل اور نجی شعبے کے ڈپاٹس میں اضافہ تھا۔ بینک نے ان ڈیپازٹس کو سیاسی وابستگیاں رکھنے والے کاروباروں کو قرضے دینے کے لیے استعمال کیا۔

ایسا ہی ایک کیس حارث سٹیل کا بھی ہے، ایک چھوٹی سٹیل مل ہونے کے باوجود اسے بینک آف پنجاب سے 9 ارب روپے قرضہ مل گیا، یہ قرضہ سٹیل مل کی کریڈٹ لمٹ سے کہیں زیادہ تھا اور بینک افسران کی ملی بھگت سے فراڈ کرکے حاصل کیا گیا تھا۔

اس فراڈ میں ملوث ہونے کے الزامات پنجاب بینک کے سابق صدر ہمیش خان پر بھی لگے جو سیاسی انتقام کے ڈر سے 2007ء میں نوکری چھوڑ کر ملک سے باہر چلے گئے، بعد ازاں ہمیش خان وہ پہلے ملزم تھے جنہیں امریکہ نے پاکستان کے حوالے کیا تاکہ انہیں کرپشن اور بدانتظامی کے مقدمات میں عدالتوں پیش کیا جا سکے۔

مگر بیلنس شیٹ کے تجزیے سے یہ بات سامنے آئی کہ بنک آف پنجاب کو جو مالی نقصان پہنچایا گیا تھا وہ اس 9 ارب روپے کے فراڈ سے کہیں بڑا تھا۔

2008ء کے کلین اَپ کے بعد

پنجاب بینک کے مسائل 2008ء تک پوری طرح واضح نہ تھے، لیکن اسی سال مالیاتی بحران نے پاکستان سمیت دنیا بھر کو آ لیا، پنجاب میں بھی سیاسی تبدیلی کے نتیجے میں شریف فیملی کی واپسی ہوئی، شہباز شریف وزیراعلی پنجاب بنے اور اگلے دس سال تک بلا شرکتِ غیرے اِس عہدے پر متمکن رہے۔

ستمبر 2008ء تک بینک آف پنجاب بغیر کسی چیف ایگزیکٹیو کے کام کر رہا تھا اور پھر ممتاز بینکر نعیم الدین خان کو اس کا صدر بنایا گیا۔

یہ وہ وقت تھا جب بنک آف پنجاب کی بیلنس شیٹ کا نقصان اتنا بڑا تھا کہ اس کا اندازہ کرنے میں بھی تین سال لگے جب کہ اس دوران سٹیٹ بنک اور حکومت پنجاب نے ایک معاہدے کے تحت بینک کو دیوالیہ ہونے کے اعلان کے بغیر کام کرنے کی اجازت دیے رکھی۔

حتیٰ کہ 2009ء اور 2010ء میں ٹیکس دہندگان کے پیسے سے بینک کو دس، دس ارب روپے کے بیل آؤٹ پیکجز دیے جانے کے باوجود بھی یہ اپنی مالیاتی سٹیٹمنٹس جاری کرنے کے قابل نہ ہو سکا۔

یہ وہ وقت تھا جب پنجاب بینک کو انٹربینک لینڈنگ مارکیٹ، جس میں بنک روزمرہ امور کی انجام دہی کے لیے ایک دوسرے کو رقم دیتے ہیں، میں بالکل نظر انداز کر دیا گیا تھا، دوسرے بینک محض ساکھ کی بناء پر ایک دوسرے سے قرض لے رہے تھے لیکن 2008ء سے 2012ء تک کے چار سالوں میں پنجاب بینک کو قرضہ لینے کے لیے سرکاری بانڈز گروی رکھوانے پڑتے تھے، پھر بھی بانڈز کی مالیت کے 98 فیصد کے برابر ہی قرضہ ملتا تھا۔

مارچ 2012ء میں بالآخر پنجاب بینک کے معاملات درست ہو گئے اور اس نے 2008ء سے 2011ء تک کے تین سالوں کی مالیاتی سٹیٹمنٹس جاری کر دیں، یہ وہ وقت تھا جب ملک کے مالیاتی شعبے کو پنجاب بینک کے مسائل کا درست اندازہ ہوا۔ ان مالیاتی سٹیٹمنٹس میں بینک نے بتایا کہ 2008ء، 2009ء اور 2010ء میں اسے قرضوں کی مد میں بالترتیب 19.2 ارب، 10.2 ارب اور 3.3 ارب روپے کا نقصان اٹھانا پڑا۔ 31 دسمبر2007ء تک بینک 134 ارب روپے کے مجموعی قرضے جاری کر چکا تھا، یہ وہ وقت تھا جب ابھی مسئلے کا ادراک نہیں کیا گیا تھا۔

لیکن بینک کی 2011ء کی مالیاتی سٹیٹمنٹ کے نوٹ 1.2 میں زیادہ پریشان کُن چیز سامنے آئی، وہ یہ کہ تین سالوں میں 32.7 ارب روپے قرضوں پر نقصانات کے باوجود سٹیٹ بنک آف پاکستان نے اسے کمزور شرائط پر33.1 ارب روپے کے قرضے جاری کرنے کی خصوصی اجازت دے دی، یہ اجازت حکومت پنجاب کی ضمانت پر دی گئی کہ اگر بینک کو مزید نقصان ہوا تو وہ اس کا ازالہ کرے گی۔

یہ بھی پڑھیے: پی ٹی سی ایل کا یوفون کی فروخت کا فیصلہ بہترین کیوں؟

بحران کا شکار ہونے سے قبل بینک کی جانب سے جاری کیے جانے والے 134 ارب روپے کے قرضوں میں سے 65.8 ارب روپے کے قرضوں کی واپسی کی کوئی امید نہیں تھی، یہ 2008ء سے پہلے جاری کیے جانے والے قرضوں کا 49 فیصد بنتے ہیں جس کی وجہ سے بینک دیوالیہ ہونے کے قریب جا پہنچا، یہ انتہا درجے کی بدانتظامی تھی۔

نعیم الدین خان ان بہترین لوگوں میں سے ایک تھے جنہیں مشکل وقت میں بینک کی بحالی کا فریضہ سونپا گیا، بطور بینکر انہوں نے اپنے کیرئیر کا آغاز 1978ء میں Grindlays بینک سے کیا، 1991ء میں وہ امارات انٹرنیشنل بینک میں چلے گئے لیکن یہ ان کا 1998ء کے بعد کا بنکنگ تجربہ تھا جس نے پنجاب بینک کی سربراہی کے لیے بہترین اُمیدوار بنا دیا۔

یہ وہ سال تھا جب انہوں نے یونائٹڈ بینک (اس وقت سرکاری ملکیت میں تھا) میں شمولیت اختیار کی، وہ اُس ٹیم کا حصہ تھے جس کا کام بینک کو نجکاری کے لیے تیار کرنا تھا، حکومت نے نجکاری کا کام 2002ء میں کامیابی سے مکمل کر لیا۔ بینک کے اکثریتی شئیرز برطانیہ میں قائم بیسٹ وے گروپ اور ابو ظہبی گروپ کے مشترکہ کنسورشیم کو فروخت کر دئیے گئے۔

اس وقت تک نعیم الدین خان کارپوریٹ اینڈ انڈسٹریل ری سٹرکچرنگ کارپوریشن میں شمولیت اختیارت کر چکے تھے جہاں ان کی ذمہ داری حکومت کے ملکیتی بقیہ بنکنگ اثاثہ جات کی منافع بخش انداز میں نجکاری کے لیے ڈیفالٹرز سے قرضوں کی واپسی تھی جو انہوں نے بہترین انداز میں نبھائی، 2001ء سے 2007ء تک کے دوران انہوں نے چھ سرکاری بینکوں کو ڈیفالٹرز سے 142 ارب روپے کے قرضے واپس دلوائے۔

لہٰذا جب وہ 2008ء میں بینک آف پنجاب کے صدر بنائے گئے تو انہیں مکمل اختیارات دیے گئے، انہوں نے بینک کی بیلنس شیٹ کی بہتری کے لیے قرضون کے اجراء کی پالیسی کو مزید سخت کر دیا اور واجب الادا 33.1 ارب روپے کے قرضوں کی واپسی کے لیے جارحانہ اقدامات شروع کر دئیے، اپنے کام کے انداز کی بدولت انہوں نے وزیراعلیٰ شہباز شریف کے پورے دور حکومت میں پنجاب بینک کی سربراہی کی، باالفاظِ دیگر میں کراچی سے تعلق رکھنے والے اس بینکر نے بینک آف پنجاب کو اپنے بچوں کی طرح سنبھالا اور اسے سیاسی مداخلت سے پاک رکھا۔

2017ء کے اختتام تک پنجاب بینک کے واجب الادد قرضوں کا حجم 33.1 ارب سے کم ہو کر 14 ارب روپے پر آ گیا، نعیم الدین خان نے ان کی واپسی بھی ایک سال میں ممکن بنانے کا فیصلہ کر لیا، اگرچہ بینک آف پنجاب 2016ء میں 4.9 ارب روپے کا خالص منافع کما رہا تھا لیکن 2017ء میں یہ 3.3 ارب روپے کے خسارے میں چلا گیا مگر تب تک اس کے مالیاتی مسائل کا اندمال ہو چکا تھا اور اب بینک کی بینلس شیٹ بالکل صاف تھی۔

دسمبر 2018ء میں نعیم الدین خان نے استعفی دے دیا، ان کے بعد بینک آف پنجاب کے صدر کا عہدہ 16 ماہ تک خالی رہا، اپریل 2020ء میں ظفر مسعود کو اس عہدے پر تعینات کیا گیا۔

ظفر مسعود کی آمد

اگر نعیم الدین خان تباہ حال بینکوں کی بحالی کے ماہر تھے تو 50 سالہ ظفر مسعود بینککو ترقی کی پٹڑی پر گامزن کرنے میں یدطولیٰ رکھتے ہیں، دیگر بینکنگ ایگزیکٹوز کے برعکس ظفر مسعود سرکاری محکموں میں کام کا تجربہ بھی رکھتے ہیں، وہ 2016ء سے 2018ء تک بطور ڈائریکٹر جنرل نیشنل سیونگز کام کر چکے ہیں۔

خاندانی پس منظر کے حوالے سے ان کا بینکار بننا ناممکن تھا، ان کے والد ٹی وی اور فلم کے معروف اداکار منور سعید ہیں، ان کے نانا سید محمد تقی روزنامہ جنگ کے ابتدائی دور کے ایڈیٹر تھے، شہرہ آفاق شعراء رئیس امروہی، جون ایلیا اور بھارتی فلم ساز کمال امروہی ان کے انکل ہیں، بنکنگ کبھی بھی ان کے خاندان کا پیشہ نہیں رہا۔

انہوں نے انسٹی ٹیوٹ آف بزنس ایڈمنسٹریشن (آئی بی اے) کراچی سے 1993ء میں ایم بی اے کیا، 1994ء میں امریکن ایکسپرس بینک سے کیرئیر کا آغاز کیا، یہاں ایک سال ملازمت کے بعد 1995ء میں سٹی بینک میں چلے گئے، ایک دہائی تک ظفر مسعود ان ٹیموں کا حصہ رہے جنہوں نے پاکستان کے بنکنگ سیکٹر میں نئی مالیاتی مصنوعات متعارف کروائیں، ان میں حکومت پاکستان کی جانب سے جاری کردہ اسلامی بانڈز بھی شامل ہیں۔

2005ء میں ظفر مسعود نے دبئی اسلامک بینک میں شمولیت اختیار کرلی اور اسے پاکستان میں اپنے آپریشنز کے آغاز میں مدد فراہم کی، یہاں وہ کارپوریٹ بینکنگ ڈویژن کے سربراہ کے طور پر ڈھائی سال تک کام کرتے رہے۔

یہ بھی پڑھیے: پانچ بڑے بینکوں کی بالادستی ختم ہونے کو ہے، مگر کیسے؟

2008ء میں ظفر مسعود برکلے بینک کے جنوبی افریقی ڈویژن کے سربراہ بن گئے اور زیمبیا، زمبابوے اور بوٹسوانا میں خدمات سرانجام دیں، اس دوران ان کے ذمے برکلے کے تین ارب ڈالر کے اثاثہ جات اور دس ہزار ملازمین کی نگرانی و انتظام تھا، وہ 2011ء تک اسی عہدے پر تعینات رہے۔

اسی سال وہ انٹرپرینورشپ کے میدان میں داخل ہوئے اور برج کیپیٹل کے نام سے ایک انویسٹمنٹ بنک قائم کیا تاہم 2015ء میں اسے ایک نجی ایکویٹی فرم کو بیچ دیا، اس کے بعد 2016ء میں انہیں نیشنل سیونگز کا ڈائریکٹر جنرل مقرر کیا گیا اور دو سال تک اسی عہدے پر کام کرتے رہے، اس عرصے میں انہوں نے ایک بوسیدہ سرکاری محکمے کو ٹیکنالوجی سے لیس کرکے اسے جدت سے ہمکنار کر دیا۔

اپریل 2020ء میں جب پاکستان میں کورونا وائرس پھیلنا شروع ہوا تو ظفر مسعود کو بینک آف پنجاب کا صدر بنایا گیا، عہدہ سنبھالتے ہی انہوں نے پنجاب بینک کی تمام برانچوں کے عملے کو فرنٹ لائن سپاہی قرار دیتے ہوئے ایک تنخواہ کے برابر بونس دینے کا اعلان کیا، یوں وہ بینک کے ملازمین میں بھی مقبول ہو گئے۔

بینک آف پنجاب کے صدر کا عہدہ سنبھالنے کے محض ایک ماہ بعد ظفر مسعود اپنے اہل خانہ کے ہمراہ عید منانے کے لیے پی آئی اے کی پرواز پی کے 8303 کے ذریعے لاہور سے کراچی کے لیے روانہ ہوئے، بد قسمتی سے یہ طیارہ گر کر تباہ ہو گیا مگر وہ معجزانہ طور پر محفوظ رہے، کس طرح؟ یہ خود انہیں بھی نہیں معلوم۔

ترقی کا گیم پلان

ظفرمسعود فطرتاََ محنتی ہیں، اگرچہ وہ فضائی حادثے میں زندہ بچ جانے کو دوسری زندگی سمجھتے ہیں، پھر وہ کام پر واپس جانے کے لیے بے تاب تھے، انہیں بینک آف پنجاب کے صدر کی ذمہ داری اسے ملک کے پانچ بڑے بنکوں کی صف میں کھڑا کرنے کے لیے ملی ہے، یہ ایسا کام ہے جو ناصرف ان کی توجہ مانگتا ہے بلکہ اس کے لیے ان کا لاہور میں بینک کے ہیڈ کوارٹرز میں موجود ہونا بھی ضروری ہے۔ اگرچہ ہوائی حادثے کے صدمے سے باہر نکلنے اور صحت یابی کے لیے ان کا اپنے گھر پر قیام بینک سے متعلق ان کے ارادوں اور ذمہ داری کی راہ میں ایک بڑی رکاوٹ بن گیا تھا۔

ظفر مسعود یہ بات جانتے تھے کہ بینک کی مالیاتی بنیاد مضبوط ہے لہٰذا وہ ترقی کے بارے میں جارحانہ انداز میں سوچ سکتے ہیں۔ پرافٹ سے بات چیت میں انہوں نے کہا ”ہم واجب الادا قرضوں میں سے 90 فیصد واپس لے چکے ہیں، بقیہ قرضے بھی محفوظ ہیں، قرضوں کے لحاظ سے مزید نمو کے کافی مواقع موجود ہیں، پنجاب بینک کی جانب سے نجی شعبے کو جاری کردہ قرضوں میں سمال اینڈ میڈیم انٹرپرائزز کے قرضوں کا حجم 7.5 فیصد، زراعت کا 4 فیصد اور ہاؤسنگ سیکٹر کا ایک فیصد ہے، ہم اگلے تین سالوں میں ان شعبہ جات کے قرضوں کا حجم بالترتیب 15 فیصد، 10 فیصد اور 5 فیصد کرکے نجی شعبے کو قرضے دینے والا نمبر وَن بینک بننا چاہتے ہیں۔‘‘

پاکستان میں مذکورہ تینوں شعبوں کو فراہم کیے جانے والے قرضوں کا حجم بڑھانا خطرے سے خالی نہیں، بینک آف پنجاب کی لون بُک میں ان شعبہ جات کیلئے قرضوں کا حجم 12.5 فیصد ہے جسے 30 فیصد تک لے جانے کے لیے جارحانہ حکمت عملی پر کام کرنا پڑے گا۔

ایک سرکاری بینک، خاص کر بینک آف پنجاب کو ایسا کرتے ہوئے 2008ء والی صورت حال کے دہرائے جانے کا خدشہ ہو سکتا ہے، تاہم ظفر مسعود کو اس بات کا ادراک ہے اور ان کے پاس اس مسئلے سے نمٹنے کے لیے پلان بھی موجود ہے۔

یہ بھی پڑھیے: حکومت کا اسلامی بانڈز جاری کرنے کا فیصلہ، میزان بنک بھرپور فائدہ اُٹھانے کے لیے تیار

ان کا کہنا ہے کہ ’ہم قرضوں کے حوالے سے جارحانہ حکمت عملی اختیار کرنے جار رہے ہیں لیکن رسک اور آڈٹ کا خاص خیال رکھیں گے۔‘ جو اقدامات وہ اُٹھانا چاہتے ہیں ان میں بینکنگ آپریشنز کو سینٹرلائز کرنا قابل ذکر ہے، اس سے ہو گا یہ کہ بینک کی قرضہ فراہم کرنے کی پالیسی پر سختی سے عمل درآمد کروایا جا سکے گا۔ اس مقصد کے لیے دوسرے بینکوں سے بھی ماہر اور پیشہ ور بینکاروں کو بھرتی کیا جائے گا۔

بینک کا ریونیو بڑھانے کے لیے ظفر مسعود نے کچھ دوسرے اہداف بھی مقرر کیے ہیں جس میں فیس کی مد میں اضافہ بھی شامل ہے۔ اس حوالے سے ان کا کہنا تھا کہ ”فیسوں کی مد میں ہماری آمدن بہت کم ہے، ہم تجارت، کیش مینجمنٹ اور انویسٹمنٹ بنکنگ پر توجہ دیں گے اور ان شعبہ جات میں ٹرانزیکشنز کو لیڈ کریں گے۔”

وہ بینک آف پنجاب کے نان بینکنگ مالیاتی خدمات کے پورٹ فولیو کو بھی بڑھانا چاہتے ہیں، ان کا کہنا ہے کہ ’ہم حکومت پنجاب کے اشتراک سے ایک انشورنس کمپنی بنانے پر غور کر رہے ہیں اور مضاربہ اور بروکریج بزنسز کی تنظیم نو بھی جاری ہے۔‘

یہ سب وہ اہداف ہیں جن کی بناء پر بینک بہترین منافع تو کما پائے گا لیکن ان کی تکمیل سے یہ ’بگ فائیو کلب‘ کا حصہ نہیں بن سکتا، اس مقصد کا حصول بینک کے مجموعی ذخائر میں اضافے سے ہی ممکن ہے اور یہ کام دیکھنے میں جتنا آسان نظر آتا ہے اس سے کئی گنا مشکل ہے۔

کیا بنک آف پنجاب ’بگ فائیو کلب‘ میں شامل ہو سکتا ہے؟

بینک آف پنجاب کی ترقی کے لیے ظفر مسعود نے جتنے بھی اہداف طے کیے ہیں ان میں سے سب سے بڑا ہدف بینک کو ملک کے پانچ بڑے بینکوں کی فہرست میں شامل کرانا ہے، اس سے پہلے کہ ہم اس بات کا جائزہ لیں کہ یہ ہدف کتنا حقیقی ہے، چند باتوں کا تعین کرلیتے ہیں۔

کسی بھی بینک کا سائز معلوم کرنے کے لیے اس کے کُل اثاثے، ریونیو، سٹاک مارکیٹ ویلیو اور مالیاتی ذخائر دیکھے جاتے ہیں، پاکستانی تناظر میں ہم بینکوں کی رینکنگ ان کے ذخائر کی بنا پر کرتے ہیں۔

ایک طرح سے بینک آف پنجاب کیلئے یہ ہدف قابل حصول لگتا ہے، الائیڈ بنک لمیٹڈ پاکستان کا پانچواں بڑا بینک ہے، دسمبر 2019ء تک اس کے کُل ذخائر ایک کھرب 49 ارب روپے تھے، جو بینک آف پنجاب سے 52 فیصد زیادہ ہیں جس کے کُل ذخائر 691 ارب روپے ہیں، الائیڈ بنک کی جگہ لینے کے لیے بینک آف پنجاب کو اپنے ذخائر 8.7 فیصد سالانہ کے حساب سے بڑھانا پڑیں گے۔

لیکن یہ کام کتنا مشکل ہے؟ اس کا اندازہ کچھ یوں لگایا جا سکتا ہے کہ 2014ء سے 2019ء تک کے پانچ سالوں کے دوران بینک آف پنجاب کے ذخائر 5.1 فیصد سالانہ کے حساب سے بڑھے ہیں، بہرحال یہ شرح الائیڈ بینک سے زیادہ ہے جس کا مطلب ہے کہ بینک کے ڈیپازٹ ریٹ میں 360 بیسس پوائنٹس کا اضافہ ہوا جو آسان ہدف نہیں ہے مگر حاصل کیا جاسکتا ہے اور الائیڈ بینک سے آگے نکلا جا جاسکتا ہے۔

ممکن ہے کہ الائیڈ بینک اگلے پانچ سالوں میں ملک کا پانچواں بڑا بینک نہ رہے، جیسا کہ ہم پہلے ہی بتا چکے ہیں کہ میزان بینک اور بنک الحبیب اگلے سال کے اوائل میں الائیڈ بینک سے آگے نکل سکتے ہیں، لہٰذا اگر بینک آف پنجاب کو بگ فائیو کلب کا حصہ بننا ہے تو اسے صرف الائیڈ بینک کو ہی نہیں بلکہ میزان بینک اور بینک الحبیب کو بھی ذخائر کی مد میں پیچھے چھوڑنا ہو گا جس رفتار سے میزان بینک ترقی کر رہا ہے، بینک آف پنجاب کا اصل حریف وہی ثابت ہو گا۔

یہ بھی پڑھیے: کیا نوشابہ شہزاد فرسٹ ویمن بینک کو درست سمت میں گامزن رکھنے میں کامیاب ہو سکیں گی؟

اس مقام پر مقابلہ مزید کڑا ہو جاتا ہے، میزان بینک تیزی سے ترقی کرنے والا بینک ہے، 2002ء میں آپریشنز کے آغاز سے کبھی خسارے کا شکار نہیں ہوا، 2014ء سے 2019ء تک میزان بینک کے ذخائر میں سالانہ 19.6 فیصد اضافہ ہوا جب کہ اسی عرصے میں بینک آف پنجاب کے ذخائر 15.1 فیصد سالانہ بڑھے۔ میزان بینک کو شکست دینے کے لیے بینک آف پنجاب کو اپنے ذخائر کو 618 بیسس پوائنٹس تک بڑھانا ہوگا ( ایک بیسس پوائنٹ ایک فیصد کا 100 واں حصہ ہوتا ہے)۔

فرض کریں اگر میزان بینک اگلے پانچ سال بھی اسی رفتار سے ترقی کرتا ہے تو اسے شکست دینے کے لیے بینک آف پنجاب کو اپنے ذخائر میں اگلے پانچ سال تک مسلسل 27 فیصد کا اضافہ کرنا پڑے گا، لیکن کیا یہ ممکن ہے؟ یہ کافی مشکل ہو گا کیونکہ گزشتہ پانچ برسوں میں صرف جے ایس بینک ہی اس رفتار سے ترقی کر سکا ہے۔

ظفر مسعود کو اس بات کا اندازہ ہے کہ یہ ہدف کتنا مشکل ہو سکتا ہے، اس بارے میں ان کا کہنا ہے کہ ”ہم نے گزشتہ دس برسوں میں اپنے زرمبادلہ کے ذخائر میں جارحانہ انداز میں اضافہ کیا ہے لیکن پھر بھی ہمیں شعبہ جات کے حوالے سے ڈیپازٹس اور لاگت کو بہتر کرنے کی ضرورت ہے، ہمارے 60 فیصد ذخائر پبلک سیکٹر سے آتے ہیں۔‘‘

انہوں نے مزید کہا ’’ہم اپنا برانچ نیٹ ورک بڑھانے کا ارادہ رکھتے ہیں، اس کی صلاحیت کا فی الحال پورے طریقے سے استعمال نہیں کیا جا رہا، ایسا کرنے کا مقصد ناصرف ڈیپازٹ بیس کو بڑھانا ہے بلکہ ڈیپازٹ مکس کو بھی بہتر کرنا ہے۔‘‘

’میں جانتا ہوں کہ یہ بے حد مشکل کام ہو گا مگر مجھے یقین ہے کہ اپنے وسائل کے بہترین استعمال، ٹیکنالوجی کی مدد سے بہتر مصنوعات کی فراہمی اور ڈیجیٹل منصوبوں کے آغاز سے ہم یہ ہدف حاصل کر لیں گے۔‘‘

اس بڑے ہدف کے حصول کے لیے ظفر مسعود تین نکات پر عمل کریں گے۔

اول: بینک آف پنجاب کی علاقائی موجودگی میں اضافہ ( خاص کر خیبرپختونخوا اور سندھ میں)

دوم: بینک کے ڈیجیٹل انفراسٹرکچر میں مزید بہتری جس کا مقصد شہری علاقوں میں رہنے والے کسٹمرز سے ڈیپازٹس حاصل کرنا ہے۔

سوم: بینک کے اسلامک بنکنگ ڈویژن کو وسعت دینا، جس کے تحت ایک علیحدہ اسلامی بینک کا قیام بھی عمل میں لایا جا سکتا ہے، جیسا کہ ایم سی بی نے 2015ء میں کیا تھا۔

بڑا قومی بینک بننے کے لیے برانچ نیٹ ورک کو وسعت دینا اور ٹیکنالوجی کا استعمال بڑھانا وقت کا تقاضا ہے، تاہم اسلامی بینکاری کے شعبے میں ایک ذیلی بینک قائم کرنا بھی اہمیت کا حامل ہے، جب مسلم ایم سی بی نے 2015ء میں الگ اسلامک بینک شروع کیا تھا تو اس کے اسلامک بنکنگ کے ڈیپازٹس چار سال کے دوران مسلسل 71.6 فیصد کے حساب سے بڑھے، اس سے پہلے اس کے اسلامی بنکنک ڈیپازٹس اوسطاََ سالانہ 6.6 فیصد سے بڑھ رہے تھے۔

اس حقیقت کے ہوتے ہوئے بھی کہ 2015ء میں ایم سی بی کے اسلامی بینکنگ میں ڈیپازٹس صرف 9.5 ارب روپے تھے، جب کہ آج بینک آف پنجاب کے اسلامی بینکنگ ڈیپازٹس 54.6 ارب ہیں، علیحدہ اسلامی بینک کے قیام کے بعد دونوں کے اسلامی بینکنگ ڈیپازٹس کی شرح نمو ایک جیسی نہیں ہو گی، تاہم اسلامی ڈیپازٹس میں اضافہ بینک آف پنجاب کو ملک کے پانچ بڑے بینکوں میں شامل ہونے میں بہت زیادہ مدد فراہم کرسکتا ہے۔

مگر مسئلہ یہ ہے کہ جس بینک (میزان) کے ساتھ بینک آف پنجاب کا مقابلہ ہے وہ پاکستان میں اسلامی بینکاری کے میدان کا شاہسوار ہے، لہٰذا اس میدان میں نئے آنے والوں کو گاہکوں کو اپنی جانب راغب کرنے کے لیے بہت سخت کوشش کرنا پڑے گی۔

باالفاظ دیگر بینک آف پنجاب کے لیے کامیابی کے امکانات اگرچہ معدوم نہیں مگر مشکل ضرور ہیں، اس کے موجودہ صدر ظفر مسعود بُرے حالات میں بھی کامیاب ہونا جانتے ہے، انہوں نے اپنے پورے کیرئیر میں کئی مالیاتی کاروبار نئے سرے سے کھڑے کیے اور انہیں ترقی سے ہمکنار کیا ہے۔ مگر کیا وہ اپنی کرشماتی شخصیت کا جادو یہاں جگا پائیں گے؟ شائد ایسا ہو سکے۔

وہ اپنے ہدف میں کامیاب ہوتے ہیں یا نہیں، اس سے قطع نظر اس ہدف کے حصول کی وجوہات ہیں، جن کے بارے میں ان کا کہنا ہے کہ ”ہم اپنے بینک کو دوسرے صوبوں تک وسعت دے کر لوگوں اور کاروباروں کی مدد کرنا چاہتے ہیں، ممکن ہے یہ قدم دوسرے صوبوں میں اس تاثر کو زائل کرنے کا باعث بنے کہ پنجاب وسائل پر قابض ہے، اگر ہم ایسا کر پائے تو شائد بین الصوبائی ہم آہنگی کے فروغ کیلئے کردار ادا کر پائیں۔” یہ ایک ایسا معجزہ ہے جس کے لیے دعا کی جا سکتی ہے۔

{kind=link}