جو ناگزیر ہے وہ ہو کر رہے گا، چاہے آپ جتنی مرضی تیاری کر لیں۔

گزشتہ چھ دہائیوں کے دوران زیاہ تر پاکستان کے بینکنگ سیکٹر پر پانچ بڑے بینکوں (حبیب بینک، نیشنل بینک، یونائٹڈ بینک، ایم سی بی بینک اور الائیڈ بینک) کی بالادستی قائم رہی ہے، ذخائر کے حجم کے لحاظ سے یہی پانچوں بینک ہی اوپر نیچے ہوتے رہتے ہیں، 1974ء سے 2012ء تک نیشنل بینک ذخائر کے حجم کے لحاظ سے حبیب بینک سے آگے رہا، درمیان میں 2005ء سے 2009ء کے مختصر عرصے کیلئے بینک الفلاح نے ’بگ فائیو‘ میں جگہ بنائی لیکن اپنے کم مارکیٹ شئیر کی وجہ سے جلد ہی اس طاقت ور کلب سے نکل گیا۔

بینکنگ انڈسٹری میں مذکورہ پانچوں بینکوں کیلئے ’بگ فائیو‘ کی اصطلاح عام ہے اور یہ بات درست بھی ہے کیونکہ ان کی بالادستی کو آج تک چیلنج نہیں کیا گیا۔

لیکن دنیا میں کسی چیز کو بھی دوام نہیں، یہ نہیں کہا جا سکتا کہ آئندہ وقت بھی انڈسٹری پر انہی پانچوں کی بالادستی دیکھے گا اور ان کے حریف بینک آگے بڑھنے کی تدبیر نہیں کریں گے۔ باقی بینکوں کا تو ذکر نہیں، لیکن دو بینک ایسے ضرور ہیں جو پاکستانی بینکنگ انڈسٹری کے اوج کمال تک پہنچنے میں سنجیدہ دکھائی دیتے ہیں، میزان بینک اور بینک الحبیب لمیٹڈ۔

دونوں بینکوں کی ناصرف تاریخ مختلف ہے بلکہ ترقی کرنے کی حکمت عملی میں تو بے حد فرق ہے، میزان بینک ایک مکمل اسلامی بینک ہے جبکہ بینک الحبیب کے اندر ایک اسلامی بینکنگ ڈویژن قائم ہے اور اس کا زیادہ تر انحصار روایتی بینکاری پر ہے۔

پاکستانی بینکنگ سیکٹر کیلئے اسلامی بینکاری نظام کتنا ضروری ہے؟ یہ وہ سوال ہے جو گزشتہ کم و بیش ایک دہائی سے ہر بینک کے سی ای او کے ذہن میں رہا ہے، اور اس کا جواب دونوں بینکوں (میزان بینک اور الحبیب میٹرو پولیٹن بینک) کے نزدیک مختلف ہے، دونوں کی شرح نمو کے رجحانات پر نظر ڈالنے اور امکانات کا جائزہ لینے سے ہی مذکورہ سوال کا جواب مل سکتا ہے۔

2021ء کے وسط تک پاکستان کے بڑے بینکوں کی فہرست گزشتہ چھ دہائیوں کی نسبت بالکل مختلف ہو گی اور اسی کے ساتھ پاکستانی صارفین اور کاروباروں کیلئے مالیاتی خدمات کی نوعیت بھی تبدیل ہو جائے گی۔

دو بینک، دو تاریخیں

دونوں میں سے بینک الحبیب کی تاریخ زیادہ پرانی ہے، جنوبی ایشیا میں شائد حبیب خاندان ہی ایک ایسا مسلم خاندان ہے جو1841ء سے لے کر ابھی تک کاروبار سے وابستہ چلا آ رہا ہے، درحقیقت حبیب فیملی کے اجداد نے ٹاٹا گروپ کے بانی جامسید جی ٹاٹا کی ناگ پور میں ایمپرس ملز قائم کرنے سے بھی 27 سال قبل کاروباری دنیا میں قدم رکھ دیا تھا۔

گروپ کو یہ نام حبیب اسماعیل کے نام سے ملا جنہوں نے خاندانی کاروبار میں 1891ء میں قدم رکھا، ان کے دو بیٹے محمد علی حبیب اور دائود حبیب نے مل کر 1941ء میں بمبے میں حبیب بینک کا سنگ بنیاد رکھا تھا، یوں حبیب فیملی بینکنگ سیکٹر میں وارد ہوئی، یہی اس خاندان کا بینادی کاروبار ٹھہرا اور ان کے بنائے ادارے پاکستانی مالیاتی نظام کی بنیاد بن گئے۔

یہ بھی پڑھیے: حکومت کا اسلامی بانڈز جاری کرنے کا فیصلہ، میزان بنک بھرپور فائدہ اُٹھانے کے لیے تیار

تقسیم کے وقت جب یہ جھگڑا پیدا ہوا کہ ریزرو بینک آف انڈیا (آر بی آئی) کے مجموعی اثاثوں میں سٹیٹ بینک آف پاکستان کو کتنی رقم ملے گی تو محمد علی حبیب نے بانی پاکستان کی خدمت میں ایک خالی چیک پیش کرکے اس پر اپنی مرضی کی رقم لکھنے کی درخواست کی، جناح نے چیک پر آٹھ کروڑ روپے لکھے۔

پاکستان کی نوزائیدہ مملکت کیلئے مالیاتی شعبے کے استحکام اور بعد ازاں ملک میں بینکنگ سیکٹر اور مالیاتی اداروں کے فروغ کیلئے خدمات کے باوجود حبیب فیملی بھٹو کی نیشنلائزیشن کی بھنیٹ چڑھ گئی، 31 دسمبر 1973ء کو اس خاندان کے ارکان کو حبیب بینک پلازہ کراچی سے زبردستی نکال دیا گیا اور بینک حکومتی تحویل میں چلا گیا۔

90ء کی دہائی کے آغاز میں جب نواز شریف حکومت نے نجی شعبے کو بینکنگ لائسنسوں کی اجازت دی تو حبیب فیملی نے سب سے پہلے دو بینکوں کے لائسنس حاصل کیے، پہلا بینک الحبیب 1991ء میں جبکہ میٹروپولیٹن بینک (جو بعد ازاں حبیب میٹروپولیٹن بینک بن گیا) 1992ء میں قائم کیا گیا۔

چوں کہ فیملی کا رجحان تجارت اور کاروبار کی جانب تھا اس لیے آغاز میں بینک الحبیب نے تجارتی سرگرمیوں کیلئے مالیاتی خدمات کی فراہمی میں اپنا نام بنایا، اس کے بعد بتدریج توسیع کرتے ہوئے کیپیٹل فنانسنگ اور مینوفیکچرنگ سیکٹر کو مالیاتی خدمات مہیا کرنے کا آغاز کیا گیا، بینک الحبیب کے کلائنٹس پر ایک نظر ڈالی جائے تو پوری بینکنگ انڈسٹری میں سب سے متنوع قسم کا کلائنٹس اس کے پاس ہیں، دلچسپ امر یہ ہے کہ بینک الحبیب نے روایتی بینکاری کو نہیں چھوڑا، حتیٰ کہ اس وقت بھی نہیں جب ملک میں دیگر بینک دھڑا دھڑ اسلامی بینکاری کی جانب جا رہے تھے۔ بینک الحبیب نے اسلامی بینکاری ڈویژن ضرور قائم کی ہے تاہم اس کی ترقی کا زیادہ دارومدار روایتی بینکاری پر ہی رہا۔

میزان بینک کی بنیاد 1997ء میں پڑی، اس کے پہلے سی ای او عرفان صدیقی اس زمانے میں پاک کویت انویسٹمنٹ کمپنی کے جنرل مینجر تھے، انہوں نے خلیجی سرمایہ کاروں کو ساتھ ملا کر المیزان انویسٹمنٹ بینک شروع کیا۔

یہ بھی پڑھیے: آخر یہ پیسہ جاتا کہاں ہے؟ اس بات سے پریشان ہیں تو ’حساب کتاب‘ کا یہ آسان طریقہ اپنائیں

سٹیٹ بینک نے ملک میں اسلامی بینکاری نظام کے فروغ کیلئے قوانین میں کچھ تبدیلی کی تو2001ء میں عرفان صدیقی نے پاک کویت انویسٹمنٹ کمپنی چھوڑ کر پوری توجہ میزان بینک کے انتظام و انصرام پر لگا دی اور اسے ریٹیل ڈپازٹس پر مبنی بینک بنانے کی جدوجہد کا آغاز کر دیا، بینک کے حوالے سے صارفین کا اعتماد پختہ کرنے کیلئے انہوں نے ایک فرانسیسی بینک (Societe-Generale) کی پاکستان میں کچھ برانچز بھی خرید لیں جو اس وقت پاکستانی مارکیٹ سے نکلنا چاہ رہا تھا۔

2002ء میزان بینک کا پہلا سال تھا اور یہ بے حد مشکل ثابت ہوا کیونکہ ملک میں بڑے مالیاتی ادارے اور کارپوریشنز ایک نوزائید بینک کو سنجیدگی سے نہیں لے رہے تھے، چوں کہ تمام مالیاتی اداروں کے مقامی یا پاکستان میں کام کرنے والے بین الاقوامی بینکوں کے ساتھ مضبوط کاروباری تعلقات قائم تھے، ایک اسلامک بینک کو وہ آسانی سے سمجھ نہیں سکے، خاص طور پر جب میزان بنک نے انہیں بتایا کہ ان کے قرضوں کی جانچ پڑتال روایتی طریقوں کی نسبت زیادہ ہو گی۔

البتہ مسلم اکثریتی ملک ہونے کی وجہ سے میزان بینک کو مالیاتی ذخائر بڑھانے کیلئے عام پاکستانیوں نے مایوس نہیں کیا، بینک نے چھوٹے اور درمیانے درجے کے کاروباروں کو قرضے دینا شروع کر دیے، جن میں سے کچھ تو پہلے بینکوں سے قرضے لینے سے اس لیے گریز کرتے تھے کیوں کہ وہ روایتی بینکاری نظام سے کافی شاقی تھے۔

بینک الحبیب اور میزان بینک کے صارفین میں فرق ہے، میزان بینک نے چھوٹے کاروباروں کو قرضے دئیے جنہوں نے پہلے ہمیشہ قرضہ لینے سے احتراز ہی برتا تھا، بینک الحبیب نے ’حبیب‘ برانڈ پر انحصار کیا، اس نام کی وجہ سے بینک الحبیب کیلئے اُن کمپنیوں اور اداروں کے ساتھ کاروبار حاصل کرنا آسان ہو گیا جو پہلے حبیب بینک کے صارف رہ چکے تھے۔ میزان بینک کو اپنا کلائنٹ بیس بالکل نیا بنانا پڑا جبکہ بینک الحبیب کیلئے قدرے یہ عمل آسان رہا کیونکہ برانڈ نام کی وجہ سے پہلے سے مارکیٹ میں جان پہچان موجود تھی۔

تاہم ’بگ فائیو‘ کی نسبت دونوں بینکوں (میزان اور الحبیب) کی بیلنس شیٹ نمایاں طور پر چھوٹی تھی، اسی وجہ سے کم از کم ابتدائی طور پر بڑی ملٹی نیشنل یا مقامی کمپنیوں کی بجائے چھوٹی یا درمیانے درجے کی کمپنیوں کے ساتھ کاروباری مراسم پر انحصار کرنا پڑتا تھا۔

اسلامی بمقابلہ روایتی بینکاری

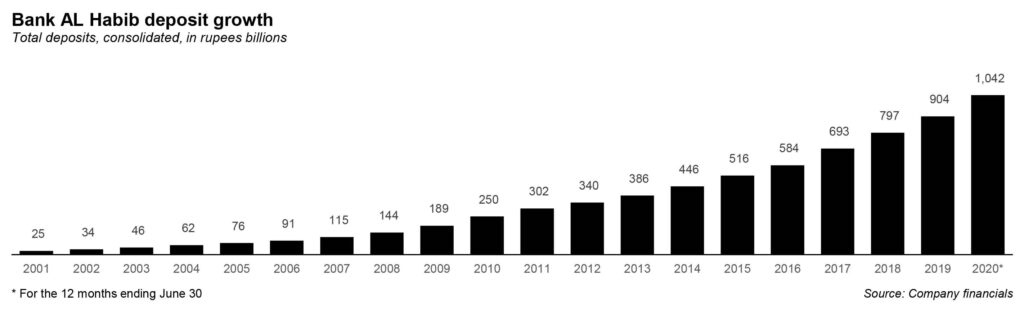

ذخائر کے حجم میں اضافے کے لحاظ سے دیکھا جائے تو دونوں بینکوں کے مابین مقابلہ نظر نہیں آتا، 2001ء (جب میزان بینک کو لائسنس ملا) کے بعد سے میزان بینک بہت تیزی سے ترقی کر رہا ہے، درحقیقت 19 میں سے 17 سالوں کے دوران بینک الحبیب کے مقابلے میں میزان بینک کے ذخائر میں تیزی سے اضافہ ہوا جبکہ ان دو دہائیوں کے دوران بینک الحبیب صرف دو سالوں میں ہی اپنے حریفوں کو پیچھے چھوڑ سکا ہے۔

اعدادوشمار خود بولتے ہیں، 2001ء سے لے کر میزان بینک کے ذخائر سالانہ 37.7 فیصد جبکہ بینک الحبیب کے ذخائر 22.1 فیصد کے اوسط شرح سے بڑھے، 2001ء سے لے کر 2020ء تک کی مدت میں پوری بینکنگ انڈسٹری میں یہ شرح سالانہ 14.8 فیصد رہی۔

لیکن سوال پیدا ہوتا ہے چوں کہ میزان بینک نے بالکل نچلی سطح سے کام شروع کیا تھا تو کیا یہ اسی چیز کا اثر ہے جو اس کی شرح نمو پر ظاہر ہو رہا ہے؟ اس سوال کا جواب ہاں اور نہیں دونوں طرح سے دیا جا سکتا ہے۔

یہ بھی پڑھیے: پی ٹی سی ایل کا یوفون کی فروخت کا فیصلہ بہترین کیوں؟

یہ بالکل درست ہے کہ 31 دسمبر2001ء کو میزان بینک کے پاس محض تین ارب روپے کے ذخائر موجود تھے جبکہ بینک الحبیب کے اس وقت ذخائرکا حجم تقریباََ 25 ارب روپے تھا تاہم میزان بینک نے ناصرف تیزرفتار ترقی کی بلکہ یہ اب بینک الحبیب سے بڑا بینک بھی بن چکا ہے، 30 جون 2020ء کو میزان بینک کے مجموعی ذخائر کا حجم 1045 ارب روپے تھا جبکہ بینک الحبیب کے ذخائر کا حجم 1042 ارب روپے رہا، یوں میزان بینک نے بینک الحبیب سے 2019ء میں ملک کے چھٹے بڑے بینک کی پوزیشن چھین لی۔

یہ اعدادوشمار بالکل حالیہ عرصے کے ہیں، گزشتہ پانچ سال کے دوران پوری بینکنگ انڈسٹری کے ذخائر سالانہ 12 فیصد کے حساب سے بڑھے لیکن میزان بینک کے ذخائر بڑھنے کی شرح گزشتہ پانچ سالوں کے دوران سالانہ 19.6 فیصد رہی، اس کے برعکس بینک الحبیب کے ذخائر میں اضافے کی شرح سالانہ 15.1 فیصد رہی۔

شائد یہی وجہ ہے کہ پرافٹ اردو نے اس سے قبل جب بھی میزان بینک کی انتظامیہ میں سے کسی کا انٹرویو کیا تو وہ کم از کم ذخائر کے حجم کے حوالے سے کبھی پریشان نظر نہیں آئے، ایک اکثریتی مسلم آبادی والے ملک کا سب سے پرانا اسلامی بینک ہونے کے اپنے فائدے ہیں، اب تو صورت حال یہ ہے کہ میزان بینک ملک بھر میں کہیں بھی اپنی برانچ کھول کر اچھا خاصا زرمبادلہ جمع کر سکتا ہے۔

دوسری جانب بینک الحبیب کا مقابلہ ایک جانب روایتی بینکاری سے ہے، اس لیے اسے اسلامی بینکاری اور ذخائر کے میدان میں اپنے حریف (میزان بینک) کا مقابلہ کرنے کیلئے سخت جدوجہد کی ضرورت ہے، گو کہ مک کے معاشی مرکز کراچی میں بینک الحبیب کا اچھا خاصا مارکیٹ شئیر موجود ہے پھر بھی دیگر شہروں میں اپنا نیٹ ورک پھیلانے میں اسے کافی مسابقت کا سامنا رہا ہے۔

دیگر بینک مالیاتی ذخائر میں اضافہ کرتے ہیں اور پھر وہ رقم سرکاری بانڈز میں لگا دیتے ہیں لیکن میزان بینک کیلئے اپنے ڈپازٹس کو قرضوں میں منتقل کرنا یا بانڈز میں سرمایہ کاری کرکے منافع کمانا قدرے اس لیے مشکل ہے کیونکہ حکومت چند ہی اسلامی بانڈز جاری کرتی ہے، اگرچہ میزان بینک کسی حد تک یہ کام کر سکتا ہے لیکن اسلامی بانڈز کی کمی کو دیکھتے ہوئے اسے قرضے دینے کے طریقوں کو مزید تخلیقی بنانا ہو گا۔

کنزیومرز کو قرض دینے (consumer lending) کے حوالے سے میزان بینک نے وہ جدت اختیار کی ہے کہ دیگر بینک جس سے دور ہی رہتے ہیں، مذہبی سوچ کے حامل کسٹمرز اس کے قرضہ جات سے متعلق اسلامی آپشنز کی قدر کرتے ہیں اور ایسے کسٹمرز کیلئے بینک نے کافی پراڈکٹس متعارف کروا رکھی ہیں، گو کہ ترقی یافتہ مارکیٹس کی نسبت پاکستان میں بینکوں سے مختلف اقسام کے قرضہ جات لینے کا رجحان کم ہے، لیکن رہن (mortgage)، گاڑی خریدنے کیلئے قرضہ اور اسلامک کریڈٹ کارڈ تک کی سہولت میزان بینک اپنے کسٹمرز کیلئے پیش کرتا ہے۔

لیکن ایک قدم آگے جا کر میزان بینک نے اپنے کسٹمرز کیلئے مختلف آلات اور چیزوں کی براہ راست خریداری کیلئے قرضوں کی فراہمی کو ممکن بنایا ہے، جیسے کہ صارفین کو لیپ ٹاپ خریدنے کیلئے قرضے دینا۔

بینک الحبیب اپنے مالیاتی ذخائر میں سے زیادہ سے زیادہ سرکاری بانڈز میں سرمایہ کاری کرنے کے قابل ہے، اس لیے کنزیومر لینڈنگ (consumer lending) کی جانب اس کی توجہ کم ہے بلکہ اس کے طریقے بھی پرانے ہیں، مثال کے طور یہ اپنے کریڈٹ کارڈ کی تشہیر نہیں کرتا اور صرف اپنے سب سے پرانے کسٹمرز کو ہی یہ ’سہولت‘ دیتا ہے۔

بینک الحبیب طویل المدتی قرضے جاری کرتا ہے، جیسا کہ ٹریڈ فنانسنگ یا کاروبار چلانے کیلئے قرضہ جات، ایسے قرضے جاری کرنے میں کم سے کم رسک ہوتا ہے، اس کے علاوہ بینک الحبیب دیگر قومی بینکوں کی طرح سرکاری بانڈز کی شکل میں حکومت کو بھی قرضے جاری کرتا ہے۔

قرضوں کی فراہمی کے حوالے سے دونوں بینکوں کے مابین تفریق واضح ہے، میزان بینک اپنے مجموعی ذخائر میں سے محض 30 فیصد ہی اسلامی بانڈز میں خرچ کر پاتا ہے جبکہ بینک الحبیب اپنے مجوعی ذخائر میں سے 53 فیصد سرکاری بانڈز میں سرمایہ کاری کرتا ہے، کنزیومر فنانسنگ کی بات کی جائے تو میزان بینک مجموعی قرضوں کا سات فیصد کنزیومر قرضوں میں صرف کرتا ہے جبکہ بینک الحبیب کی یہ شرح محض دو فیصد ہے۔

کون سا بینک آگے نکلے گا؟

دوبارہ اسی سوال کی جانب آتے ہیں کہ کون سا بینک آگے بڑھنے کے بہتر امکانات رکھتا ہے اور پاکستان کے مالیاتی نظام کے تناظر میں اسلامی بینکاری کے حوالے سے وہ کیا کر رہا ہے۔

اس سوال کا جواب بالکل واضح ہے کہ میزان بینک تیزی سے ترقی کر رہا ہے اور زیادہ منافع کما رہا ہے، لیکن مزید تجزیہ کرنے پر معلوم ہو گا کہ معاملہ کچھ پیچیدہ ہے اور بینک الحبیب کو ’بگ فائیو‘ کی دوڑ سے باہر نہیں رکھا جا سکتا۔

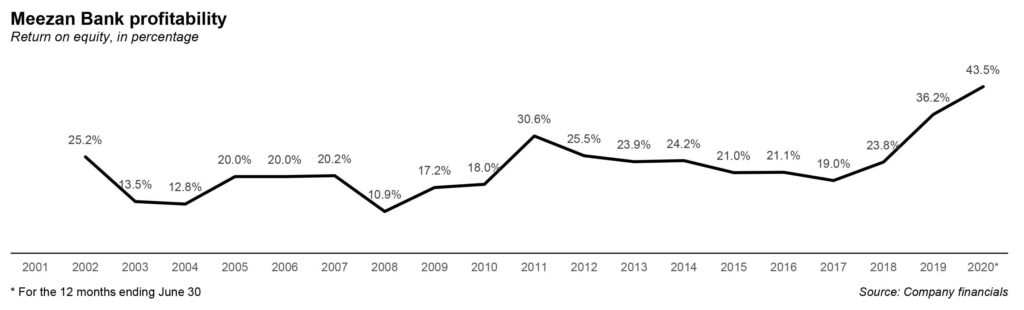

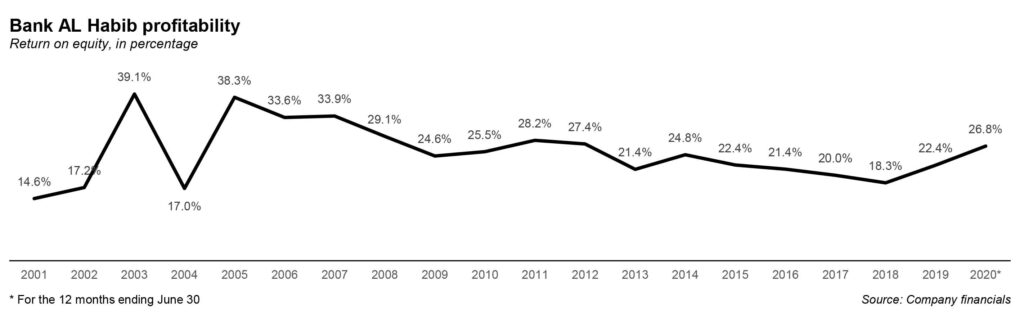

منافع جات کی بات کی جائے تو میزان بینک اس میدان کا سرخیل ہے، اس کا ریٹرن آن ایکویٹی ریٹ پاکستان میں سب سے زیادہ ہے جو 2019ء میں 36.2 فیصد رہا، اس دوران سٹینڈرڈ چارٹرڈ بینک کا ریٹرن آن ایکویٹی ریٹ 23.8 فیصد، بینک الحبیب کا 22.4 فیصد جبکہ پوری بینکنگ انڈسٹری کا ریٹرن آن ایکویٹی ریٹ 12.8 فیصد رہا تھا۔

باالفاظ دیگر قرضوں کے حوالے سے میزان بینک کو ایسی بُری صورت حال کا سامنا بھی نہیں، چوں کہ دیگر بینکوں کی مانند میزان سرکاری بانڈز میں سرمایہ نہیں لگاتا اس لیے بینک کا سب سے بڑا قرض خواہ نجی سیکٹراور کنزیومر مارکیٹ ہے بلکہ یہ پاکستان کے کسی بھی دوسرے بینک سے قرضوں پر زیادہ منافع بھی کما رہا ہے۔

لیکن ریٹرن آن ایکویٹی اور ڈپازٹس گروتھ ایسے اعشاریے ماضی کی بہتر تصویر تو دکھا رہے ہیں تاہم ضروری نہیں کہ آئندہ دو عشروں میں بھی یہی صورت حال برقرار رہے۔

یہ بھی پڑھیے: سونے کے کاروبار اور سکینڈلز سے میڈیا ایمپائر تک،ARY گروپ کے مشکوک عروج کی کہانی

میزان بینک کی کامیابی کی کلید اسلامی بینکاری پر اس کا غلبہ ہے جو بینکنگ سیکٹر کا تیزی سے ترقی کرتا ہوا حصہ ہے، 2002ء سے لے کر روایتی بینکاری نظام کے ذخائر سالانہ 12.9 فیصد کی اوسط سے بڑھے ہیں لیکن اسی مدت کے دوران اسلامی بینکاری نظام کے ذخائر بڑھنے کی اوسط سالانہ 38.5 فیصد رہی ہے۔

گزشتہ ایک دہائی کے دوران میزان بینک کا اسلامی بینکاری مارکیٹ میں حصہ ہر سال 33 فیصد سے 36 فیصد کے درمیان رہا ہے لہٰذا میزان کی ترقی کے امکانات کو سمجھنے کیلئے یہ سمجھنا ضروری ہو گا کہ اسلامک بینکنگ انڈسٹری کس معراج کو چھو سکتی ہے۔

اس کیلئے دو سوالوں کے جوابات اہم ہیں: نئے ذخائر میں سے کتنے اسلامی بینکوں کے پاس جاتے ہیں؟ بینکنگ انڈسٹری کے خالص نئے ذخائر میں سے ہر سال کتنے فیصد اسلامی ہوتے ہیں؟ ان سوالوں کے جوابات سے ہمیں کسی قدر یہ آئیڈیا ہو سکتا ہے کہ اسلامک بینکنگ کہاں تک ترقی کر سکتی ہے۔

سٹیٹ بینک کے اعدادوشمار کے مطابق 2019ء کے اختتام تک اسلامی بینکاری کی شرح مجموعی ذخائر کا 18 فیصد تھی جبکہ پرافٹ کے تجزیے کے مطابق 2002ء سے 2019ء کے درمیان اسلامی بینکاری کی شرح خالص نئے ذخائر کا 20 فیصد تھی، پوری بینکنگ انڈسٹری سے موازنہ کیا جائے تو اسلامی بینکاری کے مجموعی ذخائر اِن سالوں میں 30-35 فیصد سے آگے نہیں بڑھے، اس سے ظاہر ہوتا ہے کہ اسلامی بینکاری کی ترقی بھی ایک حد سے زیادہ نہیں ہو سکتی، اگر موجودہ رجحان تبدیل نہیں ہوتا تو زیادہ سے زیادہ یہ روایتی بینکاری کے ایک تہائی کے برابر رہے گی، اگر اس لحاظ سے بینکنگ سیکٹر میں میزان بینک کے شئیر کی بات کریں تو وہ 10 فیصد سے 12 فیصد کے درمیان ہی رہے گا۔

میزان بینک کا اس وقت مارکیٹ شئیر 6.1 فیصد ہے جس کا مطلب ہے کہ یہ آئندہ سالوں میں مزید ترقی کرے گا، لیکن اگر 10-12 فیصد مارکیٹ شئیر حاصل ہو جائے تو یہ اتنا ہی ہو گا جتنا آج یونائیٹڈ بینک کے پاس ہے، دوسرے الفاظ میں میزان بینک ملک کا تیسرا بڑا بینک بن جائے گا۔

دوسری جانب بینک الحبیب چوں کہ اسلامی اور روایتی دونوں طرز کی بینکاری کو فروغ دے رہا ہے اور اسکی ترقی کی رفتار بھی بگ فائیو کی نسبت زیادہ ہے، اس لیے یہ میزان سے بھی آگے نکل سکتا ہے۔

حتمی بات یہی ہے کہ ایک ہی طرح کے صارفین تک محدود نہ رہنا ہی پاکستان کی بینکنگ انڈسٹری کے بڑے بینکوں کی صف میں کھڑے ہونے کی بہترین حکمت عملی ہو سکتی ہے۔

{kind=link}