پاکستان میں انشورنس پالیسی کیسے فروخت کی جاتی ہے، اس کا احوال سناتے ہوئے ایک شخص نے پرافٹ اردو کو بتایا کہ ‘میں کسی کام کے سلسلے میں بینک گیا، جب کام ختم ہو گیا تو ایک ایجنٹ ‘سیونگ انویسٹمنٹ سکیم’ لے کر حاضر ہو گیا اور بڑے پر کشش انداز میں مجھے آمادہ کرنے لگا کہ محض 2 لاکھ روپے ڈپوزٹ کرانے پر چند ہی سالوں میں کتنے بیش بہا فوائد حاصل ہو سکتے ہیں، مجھے بھی پہلی نظر میں ہی آئیڈیا دل کو چھو گیا کیونکہ موصوف اس کے کافی فوائد بیان کر رہے تھے۔’

مذکورہ شخص نے اُس ایجنٹ کو بینک کا ایک ملازم سمجھا، اس لیے بھی سکیم دل کو بھائی کیونکہ وہ اپنے بینک پر کافی اعتماد کرتا تھا، بہرحال اس سکیم کے ساتھ اسے بتایا گیا کہ وہ 2 لاکھ روپے ڈپوزٹ کرانے کے بعد چند ماہ تک اپنی رقم استعمال کرنے کے قابل نہیں ہو گا لیکن اسی سے آگے چل کر مسئلہ پیدا ہوگیا، چند ماہ بعد جب اس نے کسی مالی مشکل کے دوران ایجنٹ کو رقم کی واپسی کا پوچھا تو یہ سن کر اس کے پیروں تلے سے زمین نکل گئی کہ اس کی رقم ایک لائف انشورنس سکیم میں پھنس چکی ہے اور وہ اب پانچ سال تک اپنی رقم استعمال کرنے کے قابل نہیں۔

اس چھوٹی سی کہانی سے واضح ہو جاتا ہے کہ پاکستان میں انشورنس کیسے کی جاتی ہے، انشورنس پالیسی فروخت نہیں کی جاتی بلکہ اسے ایک طرح کی سرمایہ کاری بتا کر اور بے شمار فوائد گنوا کر لوگوں کو پھنسایا جاتا ہے۔

پاکستان میں انشورنس انڈسٹری کو ایسے ہی بے شمار مسائل کا سامنا ہے، اس انڈسٹری کو معلوم ہی نہیں کہ اپنی پروڈکٹ فروخت کیسے کرنی ہے، یہی وجہ ہے کہ کسٹمرز کو گمراہ کن معلومات فراہم کر کے غلط بیانی سے پھنسایا جاتا ہے اور اسے پھنسانے والے سٹاف کو بھاری بھر کم کمیشن سے نوازا جاتا ہے۔

انشورنس کمپنیوں کے سیلز سٹاف کی پرکشش باتیں جوعمومی طور پر جھوٹ کے پردے میں ملفوف ہوتی ہیں، انڈسٹری کو کسی قسم کے فائدے کی بجائے نقصان پہنچاتی ہیں، ایک ایسے ملک میں جہاں لوگوں کی اکثریت انشورنس پالیسی خریدنا ہی نہیں چاہتی وہاں ایسی گمراہ کن معلومات انشورنس انڈسٹری پر لوگوں کے اعتماد کو متزلزل کر رہی ہیں۔

یہ حقیقت ہے کہ پاکستان میں عام لوگوں کا انشورنس کروانے کی جانب رجحان دیگر ایسے ممالک کی نسبت بہت کم ہے جہاں فی کس آمدن پاکستان جتنی ہی ہے۔ 2019ء میں ملک بھر میں انشورنس کروانے کی شرح محض 0.9 فیصد تھی، یہ شرح بہت کم ہے، بھارت آبادی کے لحاظ سے پاکستان سے چھ گنا بڑا ہے لیکن وہاں انشورنس کی شرح 3 اعشاریہ 6 فیصد ہے، ایشیائی خطے میں اوسطاََ 2 اعشاریہ 2 فیصد، ابھرتی ہوئی معیشتوں میں 3 اعشاریہ 2 فیصد جبکہ عالمی سطح پر 6 اعشاریہ 3 فیصد ہے۔

22 کروڑ آبادی والے پاکستان میں انشورنس کروانے کی شرح اس قدر کم کیوں ہے؟ یہ آخر کس کی غلطی کا نتیجہ ہے؟ بنیادی طور پر اس کی وجہ نیشنلائزیشن، کمزور سیلز پالیسی اور پاکستانیوں کی پیسہ خرچ کرنے کی لمحہ بہ لمحہ بدلتی عادتیں ہیں۔

پاکستان میں انشورنس کی تاریخ

اچھے اور منفرد اشتہارات جو آج بھی لوگوں کو یاد ہیں انہی میں سے 80ء کی دہائی میں چلنے والا ایک اشتہار آپکی نطر سے گزرا ہوگا ‘اے خدا میرے ابو سلامت رہیں’۔ یہ سدا بہار اشتہارات میں سے ایک تھا جو پی ٹی وی کی پرانی یادوں کے ساتھ جڑا ہوا ہے۔

مذکورہ اشتہار میں ایک دس سالہ بچی کو دعا مانگتے ہوئے دکھایا گیا ہے، “اے خدا میرے ابو سلامت رہیں”۔ چوں کہ اس کے والد نے انشورنس پالیسی خریدی ہوتی ہے اور یہی اس بچی کی خوشی کی وجہ ہے، وہ والدین کو گلے ملتی ہے اور پھر پوری فیملی آئوٹنگ کیلئے جاتی ہے، اس کے بعد شادی کی ویڈیو آتی ہے، لڑکی اب بھی خوش ہے، اس کے ساتھ ہی اشتہار پر سٹیٹ لائف کا لوگو آ جاتا ہے اور آواز ابھرتی ہے “آپ کے مستقبل کا محاٖفظ، سٹیٹ لائف”۔

گمراہ کن معلومات اور غلط بیانی سے پالیسی فروخت کرنے کی جانب راغب ہونے سے قبل یہ شائد آخری اشتہار تھا جو پاکستانی انشورنس انڈسٹری نے مارکیٹنگ کیلئے اپنی بہترین صلاحتیں بروئے کار لاتے ہوئے بنایا تھا۔

پاکستان میں روایتی طور پر انشورنس کی دو بڑی کمپنیاں رہی ہیں، ای ایف یو اور آدم جی انشورنس۔

ای ایف یو انشورنس کمپنی کی بنیاد کاروباری شخصیت غلام محمد نے 1932ء میں کلکتہ میں رکھی تھی اور اس کمپنی کو قائم کرنے کیلئے سرمایہ آغا خان سوئم اور نواب آف بھوپال نے فراہم کیا تھا، تقسیم کے بعد کمپنی پاکستان منتقل ہو گئی۔

آدم جی کمپنی 1960ء میں آدم جی خاندان نے قائم کی، یہ خانوادہ 1896ء سے بڑے کاروباروں سے وابستہ چلا آ رہا تھا۔

آج سٹیٹ لائف پاکستان کی سب سے بڑی انشورنس کمپنی ہے لیکن یہ ہمیشہ بڑی نہیں تھی، 1972ء میں سابق وزیراعظم ذوالفقارعلی بھٹو نے ملک کے تمام نجی اداروں کو سرکاری تحویل میں لے لیا تو قومیانے کی سرکاری پالیسی کے تحت ملک کی 32 انشورنس کمپنیوں کو ملا کر سٹیٹ لائف انشورنس کمپنی بنا دی گئی۔

ای ایف یو اُس زمانے میں ایک جنرل انشورنس کمپنی کے طور پر کام کر رہی تھی تو نام بھی ای ایف یو جنرل انشورنس لمیٹڈ رکھ دیا گیا، اب یہ کمپنی جے ایس گروپ کی ملکیت ہے۔

1992ء تک معاملات یوں ہی چلتے رہے، پھر سابق وزیر اعظم نواز شریف نے نجکاری کا عمل شروع کیا تو نجی اداروں کو دوبارہ سے ملک میں کام کی اجازت ملی، یوں 1995ء میں جوبلی انشورنس قائم ہوئی جو اَب آغا خان فنڈ فار اکنامک ڈویلپمنٹ کی ذیلی کمپنی ہے۔

پاکستان میں انشورنس انڈسٹری کا مالیاتی حجم 308 ارب روپے ہے، آج پاکستان میں 36 انشورنس کمپنیاں ہیں جن میں سے 7 بڑی لائف انشورنس کمپنیوں کے پاس ملک بھر کے کل پریمیم کا 63 فیصد حصہ ہے تاہم مارکیٹ پر اجارہ داری تین کمپنیوں ای ایف یو، آدم جی اور جوبلی انشورنس نے ہی برقرار رکھی ہوئی ہے۔

لائف انشورنس کی بات کریں تو 50 فیصد مارکیٹ شئیر سٹیٹ لائف کے پاس کے ہے، اس کے بعد آدم جی لائف (آدم جی انشورنس کی ذیلی کمپنی) کا نمبر آتا ہے، جنرل انشورنس یا نان لائف انشورنس کی مارکیٹ میں آدم جی 26 فیصد مارکیٹ شئیر کے ساتھ سرفہرست ہے اور اس کے بعد ای ایف یو جنرل انشورنس کا 24 فیصد جبکہ جوبلی جنرل انشورنس کا 12 فیصد مارکیٹ شئیر ہے۔

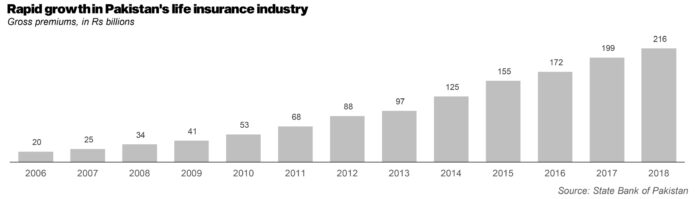

گو کہ پاکستان میں انشورنس پالیسی لینے کی شرح بہت کم ہے اس کے باوجود گزشتہ پانچ سالوں میں اس انڈسٹری کا سالانہ گروتھ ریٹ 17 اعشاریہ 7 فیصد رہا ہے، 2013ء میں 136 ارب روپے کے مالیاتی حجم والی انڈسٹری 2018ء میں 308 ارب روپے پر پہنچ گئی، اس دوران لائف انشورنس کے بڑھنے کی شرح ساڑھے 17 فیصد جبکہ نان لائف انشورنس کی شرح قدرے کم 9 اعشاریہ 6 فیصد رہی۔

ای ایف یو لائف کی اسسٹنٹ جنرل مینجر اور ہیڈ آف ڈیجیٹل انیشی ایٹوز نیلوفر سہیل کہتی ہیں کہ یہ ایک کرشمہ ہی ہے کہ یہ تین کمپنیاں اپنا وجود برقرار رکھے ہوئے ہیں، تینوں کمپنیوں کا آغاز1994ء میں ہوا تو اِن کے پاس کچھ نہیں تھا لیکن دوسری جانب سٹیٹ لائف کے پاس ملک بھر میں 80 ہزار سے 90 ہزار تک ایجنٹ تھے، ای ایف یو کے پاس محض سات ہزار، آدم جی کے 10 ہزار اور جوبلی کے سب سے کم چار ہزار ایجنٹ ہیں، تعداد کا یہ فرق صرف اور صرف بھٹو کی نیشنلائزیشن کے دوران ضائع ہوئے سالوں کا نتیجہ ہے۔

لیکن پاکستان میں انشورنس انڈسٹری کی ترقی بھی اچانک ہی ہوئی ہے، 90ء کے بعد اس کے دو بڑے ‘انقلابی ادوار’ آئے، یہلا 2000ء کے لگ بھگ جب bancassurance کا تصور پروان چڑھا، bancassurance کا مطلب ہوتا جب کوئی انشورنس کمپنی کسی بینک کے ساتھ مل کر اس بینک کے کسٹمرز کو اپنی پروڈکٹ فروخت کرتی ہے اور اپنا کمیشن کماتی ہے۔

نیلوفر سہیل کے مطابق پاکستان میں سٹینڈرڈ چارٹرڈ اور اے بی این امرو (ABN Amro) جیسے غیر ملکی بینکوں کی آمد سے bancassurance کا تصور کافی کامیاب رہا ہے، اب صورتحال یہ ہے کہ جوبلی کے پاس اپنے کل پریمیم میں سے 88 فیصد bancassurance کسٹمرز ہیں، آدم جی لائف کے پاس 90 فیصد جبکہ ای ایف یو لائف کے پاس 60 فیصد ایسے کسٹمرز ہیں۔

انشورنس کی دنیا کا دوسرا ‘انقلاب’ 2010ء کے آخر میں آیا جو اب بھی جاری ہے، یہ وہ وقت تھا جب مائیکروفنانس بینکوں نے ترقی کی سیڑھی پر قدم رکھا اور سٹیٹ بینک اور سکیورٹیز اینڈ ایکسچینج کمیشن آف پاکستان (ایس ای سی پی) کی حوصلہ افزائی سے ملک میں ڈیجیٹل ادائیگیوں کا عمل تیز ہوا، عشروں سے انشورنس کمپنیوں کا ہدف متوسط اور اس سے اوپر کا طبقہ تھا جس کا مطلب 70 ہزار سے 80 ہزار روپے ماہانہ کمانے والے لیکن گزشتہ تین سالوں کے دوران بڑے پیمانے پر تبدیلی آئی ہے، اب 25 ہزار سے 50 ہزار کمانے والا بھی انشورنس کے بارے میں سوچتا ہے۔

نیلوفر سہیل کا کہنا ہے کہ کچھ لوگ اب بھی ادائیگیوں کیلئے چیک کو ترجیح دیتے ہیں لیکن ڈیجیٹل ادائیگیوں کا رجحان بڑھنے کی وجہ سے انشورنس کمپنیاں ایسے لوگوں کے بارے میں سوچنے پر آمادہ ہوئی ہیں جو ماہانہ دو یا تین ہزار تک ادا کر سکتے ہیں، یا پھر جس طرح ای ایف یو نے ایزی پیسہ کے ساتھ اشتراک کر رکھا ہے جس میں صارفین ایک یا دو روپے تک بھی ادائیگی کر سکتے ہیں۔

کمپنیوں کیلئے شائد اپنی پروڈکٹ کو جدید طریقے سے پیش کرنے کا مسئلہ نہیں ہے بلکہ کمپنیاں پالیسی فروخت کرنے کیلئے کافی دلچسپ طریقے اپنا رہی ہیں، مسئلہ اس مرکزی چینل (راستے) کا ہے جس کے ذریعے پالیسی بیچی جانی چاہیے۔

غلط بیانی سے پالیسی بیچنا

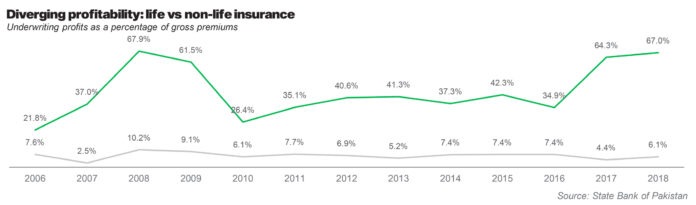

انشورنس انڈسٹری کا جائزہ لیا جائے تو معلوم ہو گا کہ تقریباََ 63 فیصد کمپنیاں لائف انشورنس جبکہ باقی جنرل انشورنس کرتی ہیں، لیکن ترقی یافتہ ممالک میں معاملہ اس کے برعکس ہے، وہاں لائف انشورنس کم ہوتی ہے، تاہم پاکستان میں اسی پر زیادہ انحصار کیا جا رہا ہے۔

ٹی پی ایل انشورنس کے چیف ایگزیکٹو آفیسر (سی ای او) محمد امین الدین کے مطابق لائف انشورنس پالیسی جس طرح فروخت کی جاتی ہے وہی سب سے بڑا مسئلہ ہے، ‘یہ ایک ڈھانچہ جاتی اور شعوری مسئلہ بن جاتا ہے۔’

چوں کہ لوگوں کو اس بات کا شعور نہیں کہ انشورنس کا مقصد کیا ہوتا ہے، وہ یہی تصور کرتے ہیں کہ شاید یہ کوئی ایسا سائڈ بزنس یا سرمایہ کاری ہے جو مالی مشکل کے وقت کام آ جائے گی۔

انڈسٹری کے ذرائع کہتے ہیں کہ غلط بیانی سے پالیسی فروخت کرنے کا مسئلہ دن بہ دن بڑھ رہا ہے، ایک انشورنس ایگزیکٹو نے بتایا کہ اس کے ڈرائیور کی بہن کی رقم ایسی ہی غلط بیانی کی وجہ سے ایک انشورنس سکیم میں کافی عرصہ پھنسی رہی۔

یہ انڈے اور مرغی والا معاملہ بن جاتا ہے، کمپنیوں کے ایجنٹ سادہ لوح کسٹمرز کو باور کراتے ہیں کہ پالیسی خرید کر دراصل وہ ایک طرح سے سرمایہ کاری کررہا ہے جس کے بیش بہا فوائد ہوں گے لیکن حقیقت اس کے برعکس ہوتی ہے اور اس کا سب سے زیادہ نقصان انشورنس انڈسٹری کو ہوتا ہے کیونکہ غلط بیانی سے لوگوں کا اعتماد متزلزل ہو جاتا ہے، وہ اپنے رشتہ داروں یا دوستوں کو تو یہ بات ظاہر نہیں کرتے کہ انہوں نے انشورنس پالیسی خریدی تھی لیکن عمر بھر کیلئے ان کا اپنا اعتماد انشورنس کمپنیوں پر سے اٹھ جاتا ہے۔

اگر یہ تمام مسائل موجود ہیں تو پھر بینک اور انشورنس کمپنیاں ایک ساتھ کام کیوں کر رہے ہیں؟ سادہ سا جواب یہ ہے کہ کمیشن کافی زیادہ ہوتا ہے، کچھ کیسز میں تو مجموعی پریمیم کا 55 فیصد تک ایجنٹ کو کمیشن مل جاتا ہے، یہ چیز ان ممالک سے مختلف ہے جہاں انشورنس انڈسٹری کو ریگولیٹ کیا گیا ہے وہاں کمیشن کی شرح محض پانچ سے دس فیصد تک ہے۔

پاکستان میں پالیسی فروخت کرنے کیلئے غلط بیانی اس لیے بھی عام ہے کیونکہ کسٹمر کو علم ہونے کے بعد بھی کمپنی کے منافع میں کوئی فرق نہیں پڑتا، بینک اور کمپنیاں مل کر جو انشورنس کرتی ہیں اس کیلئے بھی مسائل جنم نہیں لیتے۔

سکیورٹیز اینڈ ایکسچیج کمیشن آف پاکستان (ایس ای سی پی) کے علم میں یہ مسئلہ گزشتہ دو تین سالوں سے آیا ہے، نیلوفر سہیل کہتی ہیں کہ اب ہر انشورنس ایجنٹ کیلئے لازم ہے کہ وہ کسٹمر کو فون کرکے اس سے سات آٹھ سوالات پوچھے کہ آیا اسے انشورنس پروڈکٹ کی شرائط کی سمجھ بوجھ ہے یا نہیں، اسی قسم کے دیگر اقدامات بھی اٹھائے گئے ہیں جس کے بعد شکایات میں کمی آئی ہے۔

ثقافتی روایات اور شعور

سبطین جیوانی کیساتھ انٹرویو سے قبل ہی انہوں نے سوال کر دیا کہ ‘کیا آپ نے انشورنس کروا رکھی ہے؟’ نہیں، میرا جواب تھا۔ صرف میں ہی نہیں، میرے دوستوں، کزنوں یا رشتے داروں تک میں شائد کسی نے کبھی انشورنس نہ کروائی ہو، یہ ایک عام سا تصور ہے کہ پاکستانیوں کی زندگیوں میں انشورنس موضوعِ گفتگو نہیں ہوتی۔

انشورنس کمپنیوں کا مسئلہ صرف ان کا سست رویہ ہی نہیں بلکہ پالیسی فروخت کرنے کیلئے اس کی وکالت بھی ناقص انداز میں کی جاتی ہے، انہیں یہ سمجھنا چاہیے کہ عام پاکستانی اپنے تحفظ کے بارے میں کیا نظریات رکھتے ہیں۔

ٹی پی ایل کے امین الدین کہتے ہیں کہ انشورنس کے حوالے سے پاکستان کا بھارت کے ساتھ تقابل نہیں کیا جا سکتا، بھارتی شہریوں میں بچت کرنے کی صلاحیت پاکستانیوں کی نسبت کافی زیادہ ہے، پاکستانی ‘کوئی پریشانی نہیں، گزارا ہو جائے گا’ والے فقرے کے ساتھ گزارا کرنے والے لوگ ہیں اور ہماری معیشت بھی ایسی ہے کہ ہم بچاتے کم اور خرچ زیادہ کرتے ہیں۔

یہ رویہ ظاہر کرتا ہے کہ پاکستانی اپنے مستقبل کے حوالے سے کتنے سنجیدہ ہیں۔ امین اللہ کے مطابق “ہمارے لوگوں میں خطرات کو کم کرنے کے حوالے سے شعور نہیں ہے، اس لیے سب کچھ ایمانی قوت پر منحصر ہے، ہمارا انشورنس کا آئیڈیا ‘کالا دھاگہ’ یا پھر ‘آیت الکرسی’ ہوتی ہے۔”

یہ بدقسمتی ہے کیونکہ کورونا وائرس جیسی وباء کے بعد احساس ہوا ہے کہ مالی مسائل سے نمٹنے کیلئے انشورنس کس قدر اہم اور ضروری تھی، “جب آپ کے پاس ہیلتھ انشورنس موجود ہو گی تو مشکل کے وقت آپ کو محلے سے پیسہ مانگنے، ماتم کرنے اور خود کو محتاج ظاہر کرنے کی ضرورت نہیں پڑے گی۔”

سبطین جیوانی نے بھارت کے ساتھ موازنہ کرتے ہوئے کہا کہ فنانشل لٹریسی کے حوالے سے انڈیا پاکستان سے کافی آگے ہے، بڑا ملک ہونے کی وجہ سے نوجوان دور دراز شہروں میں جا کر بسنے اور بہت جلد مالی ذمہ داریاں خود اٹھانے پر مجبور ہوتے ہیں لیکن اکثر پاکستانی نوجوانوں پر مالی ذمہ داری کافی تاخیر سے آتی ہے اس لیے یہاں لوگ انشورنس کے بارے میں بھی کم ہی سوچتے ہیں۔

تاہم انہوں نے امید ظاہر کی پاکستان میں بھی رویہ بدل رہا ہے، اب پاکستانی نوجوانوں کی اکثریت برسرروزگار ہے، وہ بطور فری لانسرز کام کر رہے ہیں اور کئی تو یونیورسٹی کے زمانے میں ہی کچھ رقم پس انداز کرنے میں کامیاب ہو جاتے ہیں، لیکن سوال یہ ہے کہ کیا انشورنس کمپنیاں ایسے نوجوانوں کے پاس پہنچ پا رہی ہیں؟

حکومت کیا کردار ادا کر سکتی ہے؟

اگر پاکستان میں انشورنس پالیسی خریدنا ہر ایک کیلئے لازمی ہوتا تو انشورنس کمپنیوں کو کافی آسانی ہو جاتی، یہاں انشورنس نہ کرانے کی متعدد وجوہات ہیں، مثال کے طور پر کار انشورنس کو لے لیں، 15 سال قبل اس کا تصور تک نہیں تھا، امین الدین کے مطابق 2000ء کے لگ بھگ کراچی میں کاریں چھیننے کی وارداتیں عام ہوئیں تو ٹی پی ایل کو کاروں کی انشورنس کا خیال آیا۔

امین الدین کے مطابق ملک میں اگر ایسی کوئی ریگولیٹری اتھارٹی بن جائے جو کاروں انشورنس لازمی قرار دے تو یہ کام بآسانی ہو سکتا ہے لیکن ساری بات ترجیحات کی ہے، قانونی ڈھانچہ موجود ہے لیکن اسے کام میں نہیں لایا جاتا، نادرا کے پاس پورے پاکستان کا ڈیٹا موجود ہے، اس سے کام لیا جائے تو یہ تازہ ہوا کا جھونکا ثابت ہوگا۔

سبطین جیوانی کہتے ہیں کہ کارانشورنس کو لازمی قرار دینا بالکل آسان ہے، بھارت اور برطانیہ میں قانون موجود ہے کہ کار رکھنے والا شہری اسکی انشورنس کروانے کا پابند ہوگا، جب بھی آپ کار خریدتے ہیں تو آپ کو کسی تھرڈ پارٹی سے انشورنس کروانا ہوتی ہے جنہیں آپ ماہانہ 2 ہزار یا 3 ہزار ادا کرتے ہیں، اس طرح اپ نا صرف دوسروں کو حادثات سے محفوظ رکھتے ہیں بلکہ کئی اور لوگوں کو بھی انشورنس کی جانب راغب کر سکتے ہیں کیونکہ یہ چیز لوگوں کے ذہنوں میں بیٹھ جائے گی اور اگر کوئی انشورنس کمپنی کاروں کو پہنچنے والے نقصان کا ازالہ کر رہی ہو تو سڑکوں پر ہونے والے فضول جھگڑے ختم ہو جائیں گے۔

کچھ ایسا ہی کام کی جگہوں اور دفاتر میں بھی کیا جا سکتا ہے، اگر حکومت یہ لازمی قرار دے کہ تمام ادارے اپنے ملازمین کی ہیلتھ انشورنس ضرور کروائیں گے تو یہ ایک سماجی ذمہ داری بن جائے گی، اسی سے لوگوں کو اپنی فیملی کیلئے لائف انشورنس لینے کی ترغیب بھی مل سکتی ہے، جیوانی کے مطابق ‘آپ انشورنس ایکو سسٹم میں زیادہ سے زیادہ لوگوں کو لا سکتے ہیں لیکن انہیں اس کی ایک وجہ دینا ہو گی۔’

لیکن سوال پیدا ہوتا ہےکہ اگر یہ منصوبہ اتنا ہی شاندار ہے تو حکومت نے اب تک اس پر عمل کیوں نہیں کیا؟ اس حوالے سے نیلوفر سہیل کا کہنا ہے کہ گزشتہ چند سالوں سے سکیورٹیز اینڈ ایکسچینج کمیشن وزارت خزانہ کو بار بار کہہ رہا ہے کہ انشورنس سے متعلق قوانین تبدیل کیے جائیں لیکن ہر سال ایک سا جواب دے کر ٹرخا دیا جاتا ہے، لیکن ایک سوال یہ بھی ہے کہ کیا پاکستان جیسے غریب ملک میں لوگ انشورنس پریمیم ادا کر سکتے ہیں؟

پاکستان میں انشورنس کا مستقبل کیا ہے؟

اگر حکومت انشورنس لازمی قرار نہیں دیتی تو اس سوال کے مختلف جواب ہو سکتے ہیں جن کا انحصار بھی مختلف عوامل پر ہو گا، ایک جواب یہ ہے کہ انشورنس کا مستقبل کمپنیوں کے ہاتھ میں ہوگا جنہیں زیادہ سے زیادہ کوریج کیلئے کنزیومر سیکٹر سے متعلق جارحانہ انداز اپنانا ہوگا۔

{kind=link}