10 مارچ کو لاہور ہائی کورٹ کے پانچ رُکنی بنچ نے رہن رکھی گئی پراپرٹی کے حوالے سے 103 صفحات پر مشتمل فیصلہ سنایا، یہ ایک ایسا فیصلہ ہے جو پاکستان میں پراپرٹی کو رہن رکھ کر قرض لینے کے رجحان کو یکسر تبدیل کر سکتا ہے اور یہ ایک متنازعہ فیصلہ بھی ہے۔

مختصراً، 2016 میں متعارف کروائے گئے بنکنگ قوانین میں کی گئی ترامیم کے حوالے سے فیصلہ سنایا گیا جن کے تحت بنکوں کو دیوالیہ ہونے والے قرض دہندگان کی رہن رکھی گئی جائیداد کورٹ سے احکامات وصول کیے بغیر نیلام کرنے کی اجازت مل گئی تھی، عدالت نے اب اس فیصلے کو آئین کے مطابق قرار دے دیا ہے۔

عدالت نے یہ فیصلہ کرتے ہوئے کیا اصول مدِنظر رکھے؟ قانون کو قبل ازیں لاگو ہی کیوں کیا گیا اور بعدازاں اسے چیلنج کر دیا گیا؟ یہ ان قرض دہندگان کے لیے کیا اہمیت رکھتا ہے جنہوں نے اپنی پراپرٹی رہن پر رکھ کر قرض حاصل کیا؟ اور اس کے ملکی ہائوسنگ مارکیٹ اور وسیع تر تناظر میں رہن یا مارٹگیج فنانس انڈسٹری پر کیا اثرات مرتب ہوں گے؟

ان تمام سوالات کے جواب اس قانون کی شق میں موجود ہیں جو قریباً دو دہائیاں قبل تشکیل دیا گیا، یہ معاشی اداروں (فنانس کی واپسی) کے آرڈیننس 2001 کی شق نمبر 15 ہے۔

پرافٹ نے مختلف حصوں میں عدالتی فیصلے کا جائزہ لیا ہے اور مقدمے کے دونوں فریقین درخواست گزار اور مدعا علیہ سے اس مقدمے کے بارے میں بات کی ہے تاکہ مزید معلومات حاصل ہو سکیں۔ ہم نے فیصلے کے حوالے سے معاشی تناظر بھی شامل کر دیا ہے تاکہ یہ سمجھنے میں مدد حاصل ہو سکے کہ اس کے ممکنہ طور پر ملکی ہائوسنگ اور فنانشل سیکٹرز پر کیا اثرات مرتب ہونے جا رہے ہیں۔

شق نمبر 15 آخر ہے کیا؟

معاشی اداروں (فنانسز کی ریکوری) کا آرڈیننس 2001 مشرف کے اقتدار میں آنے کے کچھ عرصہ بعد ہی لاگو کر دیا گیا تھا جب اس وقت کے وزیر خزانہ شوکت عزیز پاکستان کے ریگولیٹری ڈھانچے کی تجدید کرنے کے حوالے سے کوشاں تھے تاکہ ملکی قرضوں کی مارکیٹ بہتر طور پر کام کر سکے جسے 1997 کے بنکنگ کمپنیز (قرضوں، ایڈوانسز، کریڈٹس اور فنانسز) ایکٹ کی جگہ پر لاگو ہونا تھا۔

مزید پڑھیں: لاہور ہائی کورٹ نے بینکوں کے لیے رہن شدہ پراپرٹی کی نیلامی قانونی قرار دے دی

یہ قانون بنیادی طور پر اس لیے تشکیل دیا گیا تاکہ بنکنگ سیکٹر کو درپیش بنیادی مسئلے کو حل کیا جائے: قرضہ جاتی معاہدہ کس طرح ایسے قرض دہندہ کے خلاف لاگو کیا جائے جو قرض دینے کے حوالے سے اپنی ذمہ داری پورا کرنے میں ناکام رہا ہو اور ایسا کس طرح جلد اور نہایت کم لاگت میں کیا جائے؟

یہ قانون تشکیل دیتے ہوئے دو پہلو پیش نظر رکھے گئے جن پر توجہ دینے کی ضرورت ہے: ایک قرض لینے والے سے اور دوسرا قرض دینے والے سے متعلق ہے۔ قرض دینے والے کے لیے معاملات نہایت آسان ہو جانے کے باعث یہ امکانات پیدا ہو گئے کہ وہ قرض دہندہ سے نہایت استحصالی رویہ اختیار کر لیتا اور وقت کے ساتھ قرض لینے کی طلب میں کمی آ جاتی۔ تاہم، تصویر کے دوسرے رُخ کا جائزہ لیا جائے تو قرض دینے والے ان لوگوں کو قرض دینے کے لیے تیار نہ ہوتے جو شرائط پر پورا نہیں اترتے تھے جس کے باعث ملک بھر میں قرض دینے کی شرح اور معاشی سرگرمیاں غیر معمولی طور پر کم ہو گئیں۔

2001 کے آرڈیننس سے قبل قانون بہ ظاہر قرض دہندہ کے حق میں تھا جو بنکوں کو مجبور کرتا کہ وہ دیوالیہ ہونے والوں سے پراپرٹی کا قبضہ حاصل کرنے سے قبل کورٹ میں اس کے خلاف مکمل قانونی کارروائی کریں، یہ ایک ایسا عمل تھا جس پر ایک ہی قرض نادہندہ کے خلاف عدالتی کارروائی کرنے میں برسوں لگ جاتے اور بنکوں کا کثیر سرمایہ خرچ ہوتا۔

2001 میں ایک بنکار وزیرِ خزانہ کی جانب سے لاگو کیے گئے آرڈیننس کو کچھ یوں تشکیل دیا گیا تھا کہ بنکوں کے لیے دیوالیہ ہونے والوں کی جائیداد کا قبضہ لینا اور اسے فروخت کرنا آسان ہو گیا جس کے لیے اب انہیں عدالتی احکامات کا انتظار نہیں کرنا پڑتا تھا۔ اس ایک قانون کے باعث بنکوں کے لیے خطرات نہایت کم ہو گئے اور یوں ان کے لیے صارفین کو قرض دینا آسان ہو گیا۔

2001 کے قانون میں 29 شقیں ہیں جس میں سے شق نمبر 15 بنکوں کو رہن شدہ جائیداد فروخت کرنے کی اجازت دیتی ہے لیکن ایسا صرف صارف کے دیوالیہ ہونے کی صورت میں ہی ممکن ہے۔ رہن شدہ جائیداد اس معاملے میں ایسی کوئی بھی غیر منقولہ جائیداد ہے جو معاشی ادارے جیسا کہ بنک کو رہن رکھی جائے۔

مذکورہ سیکشن 10 دسمبر 2013 تک لاگو رہی جب پاکستان سپریم کورٹ آف پاکستان نے 2001 میں جاری کیے گئے آرڈیننس کی شق نمبر 15 کو اختیارات سے تجاوز قرار دیا یا ایک ایسا عمل قرار دیا جو قانونی طور پر اختیارات یا آئینِ پاکستان سے تجاوز تھا۔ سپریم کورٹ کے فیصلے میں کہا گیا تھا کہ شق نمبر 15 میں قرض دہندگان کے لیے موزوں تحفظ شامل نہیں ہے اور نہ ہی یہ قرض دہندگان کو رہن رکھے جانے کے عمل کے نفاذ کے دوران موزوں حل فراہم کرتا ہے۔

مزید پڑھیں: عالمی ریٹنگ ایجنسی نے ’’گرے لسٹ ‘‘میں رہنا پاکستانی بینکوں کیلئے منفی قراردے دیا

سپریم کورٹ کے فیصلے کے بعد سٹیٹ بنک آف پاکستان آرڈیننس میں موجود خامیوں کو دور کرنے کے لیے فی الفور حرکت میں آیا۔ اس نے فیصلے اور بنکوں کی ضروریات کی روشنی میں تاکہ وہ خطرات کم کرتے ہوئے قرض دینا جاری رکھ سکیں، ترامیم میں تبدیلی کا عمل شروع کیا۔ ان کوششوں کے باعث ہی فنانشنل انسٹی ٹیوشنز (ریکوری آف فنانسز) (ترمیمی) بل 2015 ڈرافٹ کیا گیا۔

اس بل میں آرڈیننس کی آٹھ مختلف شقوں میں ترامیم کی گئیں لیکن سب سے نمایاں تبدیلی سیکشن 15 میں کی گئی جس میں تین ذیلی شقوں کا اضافہ کیا گیا اور کم از کم دو ذیلی شقوں کی زبان نمایاں طور پر تبدیل کی گئی۔ فنانشل انسٹی ٹیوشنز (ریکوری آف فنانسز) ترمیمی ایکٹ پارلیمان کے دونوں ایوانوں سے منظور ہو گیا اور اگسست 2016 میں یہ ایک قانون بن گیا۔

بل کے پاس ہوتے ساتھ ہی اس کی مخالفت میں شور مچ گیا۔ لاہور ہائی کورٹ کے بنچ نے قانون کی نئی آئینی شق 15 کے نفاذ کو کالعدم قرار دے دیا جب کہ اس معاملے پر عدالت میں مقدمہ بازی جاری ہو گئی۔

یہ معاملہ نومبر 2019 تک عدالت میں زیرِسماعت رہا اور اس دوران اطراف نے اپنے اپنے دلائل دیے، اس بار یہ دلائل لاہور ہائی کورٹ کے چیف جسٹس ممنون رشید شیخ کی سربراہی میں قائم پانچ رُکنی بنچ کے روبرو دیے گئے۔

سیکشن 15 کے خلاف مقدمہ بازی

درخواست گزاروں محمد شعیب ارشد اور دیگر نے یہ دلیل دی کہ سیکشن 15 کے باعث بنکوں کو رہن شدہ پراپرٹی فروخت کرنے کے حوالے سے غیر معمولی اختیارات حاصل ہو گئے ہیں جس کے لیے انہیں عدالتی کارروائی کے باعث حاصل ہونے والے فیصلے کی ضرورت بھی نہیں رہی اور یہ سارا عمل آئین کی شق 10 اے کی خلاف ورزی ہے جو ہر شہری کو منصفانہ ٹرائل کا حق دیتا ہے۔

درخواست گزاروں نے یہ دلیل بھی دی کہ قرض دہندہ اور بنک پہلے ہی ایک تعلق میں بندھے ہوتے ہیں اور تنازعے کے حل کے لیے آرڈیننس کی شق نمبر 9 میں میکانزم کی وضاحت کی گئی ہے جو بنکنگ کورٹس کی ایک ایسے ادارے کے طور پر وضاحت کرتا ہے جو دیوالیہ ہونے کے معاملات پر فیصلہ کرے: جیسا کہ اگر صارف یا فنانشل انسٹی ٹیوشن کسی بھی معاشی معاملے کے تناظر میں اپنی ذمہ داری پوری نہ کرنے کے باعث دیوالیہ ہو جاتے ہیں تو فنانشل انسٹی ٹیوشن یا جیسا کہ ممکن ہے، صارف بنکنگ کورٹ میں درخواست دائر کر سکتا ہے۔

شق نمبر 9 چوں کہ پہلے سے ہی موجود ہے جس کے باعث درخواست گزاروں نے دلیل دی کہ شق نمبر 15 کے باعث بنکوں کو دیوالیہ ہو جانے والے قرض دہندگان کے خلاف لامحدود اختیارات حاصل ہو گئے ہیں۔ جیسا کہ انہوں نے دلیل دی کہ صارف کے دیوالیہ ہونے کے تعین سے قبل ہی ریکوری کے عمل کا آغاز مکمل طور پر غلط ہے۔

مزید پڑھیں: میزان بنک کے لیے 2019 تو کاروباری تناظر میں شاندار رہا، تاہم موجودہ سال کے حوالے سے محتاط رہنے کی ضرورت ہے

درخواست گزار بالخصوص شق نمبر 15 کے غلط استعمال کے حوالے سے تشویش میں مبتلا تھے۔ انہوں نے مثال کے طور پر یہ دلیل دی کہ بنک منیجرز یہ شق ان قرض دہندگان کے خلاف غلط طور پر استعمال کر سکتے ہیں جن کے اثاثے غیر معمولی طور پر پرکشش ہوں، مفروضے کے طور پر بات کی جائے تو بالخصوص ایسے ریئل سٹیٹ اثاثے جو غیر معمولی اہمیت کے حامل ہوں۔

درخواست گزاروں کے مطابق، فنانشل انسٹی ٹیوٹشنز کو حاصل غیرمعمولی اور غیرساختیاتی نوعیت کے اختیارات کے باعث، اور اس حوالے سے قبل ازیں کوئی ضابطہ بھی متعین نہ کیا گیا ہو، قرض دہندگان کا استحصال ہو گا اور پراپرٹی ضبط کر لی جائے گی۔۔۔ غیر معمولی اور غیر حقیقی مطالبوں کے خلاف کوئی تحفظ فراہم نہیں کیا گیا اور دیوالیہ پن کا یکطرفہ تعین کرنے کے علاوہ جلد از جلد، ساز باز کے ساتھ اور نیلامی سے قبل ہی کیے جانے والے مبینہ انتظامات سے کوئی تحفظ فراہم نہیں کیا گیا۔

درخواست گزاروں نے یہ دلیل پیش کی کہ رہن شدہ پراپرٹی کی قیمت کا تعین کرنے کے لیے بنکوں کو یہ غیر معمولی اختیار دیا گیا ہے جس کے باعث بنکوں کی جانب سے ساز باز اور استحصالی رویہ رکھے جانے کا امکان پیدا ہو گیا ہے۔ وہ نیلامی کے اس طریقہ کار کو متعصبانہ، دھوکے پر مبنی اور مفادات کا مثالی ٹکرائو قرار دیتے ہیں۔

درخواست گزاروں نے یہ دلیل بھی دی کہ شق نمبر 15 کو قانون سازی کے ذریعے دوبارہ متعارف کروایا جانا غیر آئینی تھا جو یہ کہتا ہے کہ دیگر عدالتیں سپریم کورٹ کے فیصلے پر عمل کرنے کی پابند ہیں۔

سیکشن 15 کا مقدمہ

درخواست گزار وکیلوں کا ایک گروپ ہے جو ماضی میں ان کمپنیوں کی جانب سے مقدمہ بازی کر چکا ہے جو قرضوں کے حوالے سے دیوالیہ ہوئیں۔ وزارتِ خزانہ، سٹیٹ بنک آف پاکستان اور بنکنگ انڈسٹری استغاثہ کی جانب سے فریقین ہیں۔

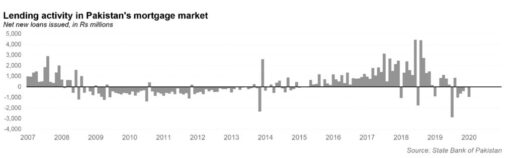

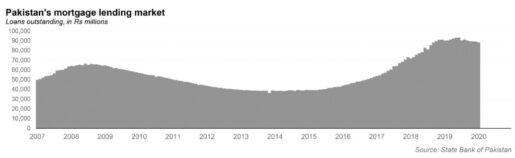

اگرچہ درخواست گزار بنکوں کو غیرمعمولی اختیارات حاصل ہونے پر تشویش کا شکار ہیں تو حکومت کی قیادت میں استغاثہ یہ موقف رکھتا ہے کہ اس فیصلے کے باعث پاکستان میں قرضوں کی واپسی کے رجحان میں اضافہ ہو گا اور اگر قانون میں آسانی پیدا کی جاتی ہے تو لوگ بنکوں کو قرضے واپس نہیں کریں گے۔ حکومت کے مطابق، شق نمبر 15 کو اس لیے دوبارہ لاگو کیا گیا تاکہ اس عفریت پر قابو پایا جا سکے جس کے معیشت پر نمایاں اثرات مرتب ہوئے ہیں۔

{kind=link}