پرافٹ

افراط زر میں اضافے کے تناظر میں گزشتہ دو برسوں کے دوران سود کی شرح میں اضافہ ہوا ہے، پاکستانی بنکوں کا نیٹ انٹرسٹ مارجن (قرضوں کو مدنظر رکھتے ہوئے بنکوں کی سرمایہ کاری کی کامیابی کو ماپنے کا ایک ذریعہ) بھی نمایاں طور پر بڑھا ہے۔۔۔ اوسط شرح سود جو بنک قرض دہندگان سے وصول کرتے ہیں اور اوسط شرح سود جو وہ ڈیپوزیٹرز کو ادا کرتے ہیں، بنکوں کا نہایت اہم ذریعہ آمدن ہے جس کے باعث قرضوں کے حصول کے رجحان میں کمی کے باوجود بنکوں کے منافع میں اضافہ ہوا ہے۔

ای ایف جی ہرمز سے منسلک تحقیقی تجزیہ کار مراد انصاری لکھتے ہیں، ہمارے خیال میں نیٹ انٹرسٹ مارجن میں بہتر آمدن ظاہر ہوئی ہے جو اثاثوں کے معیار کے موثر ماحول کے باعث بنکوں کے موثر جائزے کی بنیاد بنا ہے۔ ای ایف جی ہرمز ایک انوسٹمنٹ بنک ہے جس نے اس حوالے سے اپنے کسٹمرز کو رواں ماہ 23 جنوری کو ایک تحریری نوٹ جاری کیا تھا۔

ان کے مطابق، ہم بنکنگ سیکٹر کی ترقی کے لیے یہ تجویز دیتے ہیں کہ آمدن کی ریکوری کے نظام کو مضبوط بنایا جانا چاہئے اور ریٹرن آن ایکویٹی 2020e کو16 فی صد تک بڑھایا جائے۔ پاکستانی بنکوں کا جائزہ 7.0x اب بھی پرکشش ہے جیسا کہ 2020 میں قیمت و آمدن کی شرح اور 1.0xپرائس ٹو بک کی شرح کے متعلق اندازہ مرتب کیا گیا ہے، یہ اعداد و شمار قیمت سے آمدن کی شرح 8.0x ظاہر کرتے ہیں اور پرائس ٹو بک کی شرح 1.4xہے۔

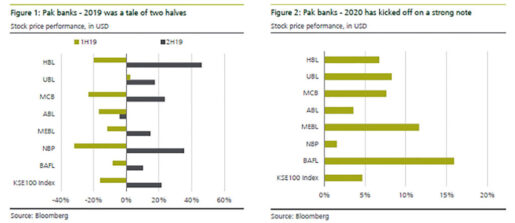

جیسا کہ ایف ایف جی ہرمز اپنی رپورٹ میں لکھتا ہے، 2019 بہ ظاہر ریکوری کا سال ہے جو بنکنگ سیکٹر کے منافعوں کے لیے ضروری ہے، سال کے پہلے تکلیف دہ نصف کے بعد جب تمام تر بنکنگ سیکٹر کے سٹاک کی قیمتیں کم از کم امریکی ڈالرز میں گر گئیں جو بعدازاں 2019 کے دوسرے نصف کے دوران مستحکم اور بحال ہوئیں اور یہ بحالی ممکنہ طور پر 2020 میں جاری رہنے کی امید ہے۔

مراد انصاری لکھتے ہیں: 2019 کے اولین نصف کے دوران منفی کارکردگی کے بعد (سیکٹر کے سٹاک میں ڈالر کے تناظر میں منفی 16 فی صد ریٹرنز) مضبوط بنیادوں پر میکرو ایڈجسٹمنٹ کی گئی، ہمارے پاکستانی بنکوں کی بحالی 2019 کے دوسرے نصف میں شاندار رہی جو امریکی ڈالرز کے تناظر میں اوسطاً 22 فی صد بڑھی۔ یہ رجحان 2020 میں بھی جاری رہا جب ہماری کوریج 21 جنوری تک 7.9 فی صد تھی۔

اس کے باوجود یہ حالات بہت زیادہ خوش کن نہیں ہیں؛ نیٹ انٹرسٹ مارجن بہتر ہو چکا ہے لیکن قرض دینے پر شرح سود پر عائد عمومی سختی اب بھی موجود ہے جس کے باعث بنک اس شرح سود کے ساتھ خود کو منسلک نہیں کر پا رہے جو وہ ڈیپازیٹرز اور بالخصوص سیونگ اکائونٹس کے حامل ڈیپازیٹرز کو دے رہے ہیں جو تمام بنکوں کے ڈیپازٹس کا قریباً 40 فی صد بنتے ہیں کیوں کہ ان اکائونٹس کی شرح سود سٹیٹ بنک آف پاکستان براہ راست ریگولیٹ کرتا ہے۔

مراد انصاری لکھتے ہیں، سیکٹر کے اعداد و شمار یہ ظاہر کرتے ہیں کہ دسمبر 2018 اور نومبر 2019 کے دوران موجودہ بیلنس شیٹ پر قرض 83 بیسز پوائنٹس تک بڑھ گیا۔ اس کا موازنہ 325 بیسز پوائنٹس کے ساتھ ہوتا ہے جو اسی عرصہ کے دوران پالیسی ریٹس میں بڑھے۔ پالیسی انٹرسٹ ریٹس کے بڑھنے کا مطلب یہ ہے کہ فنڈنگ کے اخراجات نے اثاثوں میں بہتری کو پیچھے چھوڑ دیا ۔ بیسز پوائنٹ ایک فی صد کا 100واں حصہ ہوتا ہے۔

جیسا کہ بنک واجب الادا قرضوں پر سود وصول کر رہے ہیں، نیٹ انٹرسٹ مارجن کا دائرہ کار بڑھنے کے لیے تیار ہے جو ایف ایف جی ہرمز کے 2020 میں بنکاری سیکٹر میں نمایاں اضافے کے تھیسز کی بنیاد بنتا ہے۔

تاہم واجب الادا قرضوں پر شرح سود کا بڑھنا بنکوں کے لیے دو طرح کے مسائل پیدا کرتا ہے: اول، نجی شعبہ کی جانب سے قرضوں کے حصول میں کمی آتی ہے اور دوسرا، پہلے سے جاری شدہ قرضوں کے تناظر میں دیوالیہ ہونے کا خدشہ بڑھ جاتا ہے۔ یہ دونوں شعبے ہی اگرچہ بڑھتے ہوئے شرح سود کے ماحول میں بنکنگ کے شعبہ کے لیے تشویش کا باعث ہیں، یہ ایک اور مصالحانہ پہلو ہے جو پاکستان کے خدشات کم کرنے میں مددگار ہے: حقیقت میں معاملہ یہ ہے کہ پاکستان ایک نمایاں قرض دہندہ یا سادہ الفاظ میں قرض لینے والا ملک ہے اور قرضوں کی قریباً مکمل طور پر قابل ترغیب طلب رکھتا ہے۔

درحقیقت وفاقی حکومت بنکوں سے اس قدر قرض کے حصول کی خواہاں ہے جس قدر بنک قرض دینے کے قابل اور ایسا کرنے کی آمادگی رکھتے ہیں۔ اور حکومت قرض دہندگان کی اکثریت کے برعکس شرح سود کے تناظر میں مکمل طور پر بے حس ہے۔

ممکنہ طور پر معاملہ یہ نہیں ہے: حکومت اپنے قرضوں کے اخراجات کا اس قدر ہی خیال رکھتی ہے جس قدر کوئی بھی قرض دہندہ رکھتا ہے اور پارلیمان اور عوام عوماً حکومت کو زیادہ قرض لینے پر احتساب کے کٹہرے میں لانے کے ذمہ دار ہے۔ تاہم، اگر یہ کہا جائے کہ حکومت پاکستان جب بھی قرض لینے کا معاملہ آتا ہے تو یہ کسی بھی قیمت پر قرض لینا چاہتی ہے جس کے باعث یہ بہ ظاہر ہیروئین کی لت کا شکار ہو چکی ہے۔

یہ الفاظ نہ ہی ہماری اور نہ ہی ای ایف جی ہرمز کے نقطہ نظر کا حصہ ہیں۔ یہ سٹیٹ بنک آف پاکستان کا نقطہ نظر ہے جو متعدد مواقع پر ایسے ہی موقف کا اظہار کر چکا ہے۔ انہوں نے ہیروئن کے لفظ کا استعمال تو نہیں کیا لیکن وفاقی وزارت خزانہ کے رویے کی وضاحت کے لیے ہمارے بیانیے کا کچھ حصہ استعمال کیا ہے جب معاملہ اس کے قرض لینے کی عادات سے متعلق ہو۔

حکومت کی جانب سے بالخصوص 2008 کے بعد بڑے پیمانے پر قرض لینے کے باعث بنکنگ کے شعبہ کے مجموعی واجب الادا قرضوں کی وجہ سے نمایاں طور پر دیوالیہ پن کے شکار ہونے کا امکان نہیں ہے کیوں کہ نجی شعبہ کی جانب سے لیا جانے والا قرض ان کے کھاتوں کے تیزی سے کم ہوتے ہوئے حصے پر مشتمل ہے۔

سوال یہ پیدا ہوتا ہے کہ بنکوں کے لیے پاکستان کی طرح کے ملک کو قرض دینا کیوں محفوظ ہے جو اپنی کرنسی خود چھاپتا ہے: حکومت قرضوں کی واپسی کے لیے محض کرنسی نوٹ چھاپ سکتی ہے جس کرنسی پر یہ مکمل اختیار رکھتی ہے۔ اس اقدام سے افراط زر میں اضافہ ہو گا جس سے روپے کی قدر گھٹ جائے گی اور حقیقی معنوں میں بنکوں کے منافعوں میں کمی آئے گی لیکن یہ تکنیکی طور پر دیوالیہ پن نہیں کہلائے گا۔

تاہم، تجزیہ کار اب بھی محتاط ہیں کہ بنک کس حد تک واجب الادا قرضوں کے تناظر میں بڑھتے ہوئے دیوالیہ پن سے محفوظ رہتے ہیں۔

مراد انصاری اپنے صارفین کو لکھے گئے نوٹ میں لکھتے ہیں: اثاثوں کے معیار کا انحصاط پذیر ہونا اب تک نسبتاً محدود ہے لیکن ہمارے خیال میں یہ اب بھی ابتدائی دن ہیں۔ ہم 2019 کی چوتھی سہ ماہی کے اعداد و شمار کے اجرا کے منتظر ہیں تاکہ بنکوں کے اثاثوں کے معیار کا جائزہ لے سکیں۔

{kind=link}