پاکستان میں متوسط درجے کے بینکوں میں تیزی سے ترقی کرنے والا حبیب میٹرو پولیٹن بینک گزشتہ کچھ برسوں میں تیزی سے اپنا دائرہ کار کراچی سے باہر بھی پھیلا رہا ہے۔ اس بینک کا شمار ٹریڈ فنانس میں صف اول کے بینکوں میں ہوتا ہے اور اس کے چیف ایگزیکٹو آفیسر اس سے قبل اسٹینڈرڈ چارٹرڈ پاکستان اور بارکلے پاکستان میں بطور سربراہ خدمات سرانجام دے چکے ہیں۔

حبیب بینک کا شمار پاکستان کے تیزی سے ترقی کرتے بینکوں میں ہوتا ہے لیکن ترقی کے مثبت اعداد و شمار کے باوجود اس بینک کے اولڈ فیشن ہونے میں کوئی شک نہیں اور بینک اس پر راضی ہے۔

بینک کا یہ طرز عمل اتفاق یا حادثاتی نہیں بلکہ اس کا اولڈ فیشن اور روایتی ہونے کی ساکھ اس کے مالکان نے خود قائم کی ہے۔

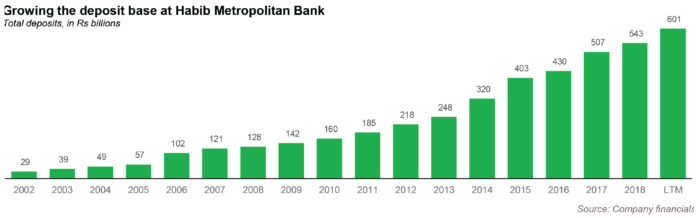

پاکستان کے سب سے بڑے بینک حبیب بینک لمیٹڈ کے بانی حبیب اسماعیل کے نام سے جڑے ’حبیب‘ نام کے تینوں بینکوں میں حبیب میٹرو پولیٹن سب سے چھوٹا بینک ہے۔ یہ حبیب اسماعیل کے تیسرے بیٹے محمد علی حبیب کی ملکیت ہے جبکہ ان کے بڑے بیٹے داؤد حبیب کی اولاد کے زیر ملکیت بینک الحبیب ہے۔ حبیب میٹروپولیٹن کی کاردکرگی کا اندازہ اس کے ڈپوزٹس کی شرح میں پچھلے سال ہونے والی 18.1 فیصد شرح نمو سے کیا جا سکتا ہے جبکہ مجموعی طور پر مارکیٹ کی سالانہ اوسط شرح نمو 30 ستمبر کو 7.6 فیصد تھی۔

تاہم ملک کے دوسرے بینکوں کی طرح حبیب میٹرو کے زیادہ تر قرضہ جات حکومت کیلئے ہوتے ہیں اور زیادہ تر ڈپوزٹس حکومتی بانڈز کی شکل میں ہوتے ہیں۔ قرضوں کے کل حجم کا مختصر حصہ ٹریڈ فنانس سے وابستہ نجی شعبہ کو بھی ملتا ہے۔

ٹریڈ فنانس پر بہت زیادہ انحصار اور حکومتی بانڈز سے کسی بینک کو کیا مسئلہ ہو سکتا ہے؟ اس سے کریڈٹ رسک کے خدشات کم ہو جاتے ہیں جو اس وقت تک دیکھنے میں بھلا معلوم ہوتا ہے جب تک یہ علم نہ ہو کہ بینکوں کے وجود کا راز ہی کریڈٹ رسک میں پوشیدہ ہے۔

بینک کی تاریخ

1991ء میں اس وقت کے برسراقتدار وزیراعظم نواز شریف نے بینک کاری کے شعبے میں نجی شعبے کی دوبارہ واپسی کا فیصلہ کیا جس کے ایک سال بعد حبیب میٹرو پولیٹن بینک نے میٹرو پولیٹن بینک کے نام سے اپنے سفر کا آغاز کیا۔

اگر اس وقت کا جائزہ لیا جائے تو معلوم ہوگا کہ 1973ء میں پاکستان کے 5 بڑے بینکوں میں سے 4 بینک نجی شعبے کے پاس تھے۔ یکم جنوری 1974ء سے وفاقی حکومت کی جانب سے عائد نجی شعبے کی عدم خواہش کے باوجود نیشنلائزیشن پالیسی کے تحت پانچوں بڑے بینک سرکار کی تحویل میں چلے گئے۔ سب سے زیادہ نقصان حبیب بینک کا ہوا جو اس وقت ملک میں نجی شعبہ کی جانب سے سب سے بڑا بینک تھا۔

نیشنلائزیشن کا عمل 1972ء میں شروع ہوا جب بائیں بازو کے رہنما ذوالفقار علی بھٹو پاکستان کے وزیراعظم بنے۔ وہ 1977ء تک عہدے پر براجمان رہے اور پھر جنرل ضیاء الحق کی قیادت میں فوج نے ان کا تختہ پلٹ دیا۔ کہا جاتا ہے کہ کاروبار کیلئے ذوالفقار علی بھٹو کی نسبت ضیاء الحق کے اقدامات زیادہ دوستانہ تھے لیکن درحقیقت حصول طاقت کے شوق میں انہوں نے نیشنلائزیشن کے عمل کو اصل میں کبھی واپس نہیں لیا۔

ذوالفقار علی بھٹو کی صاحبزادی بھی اپنے والد سے کچھ مختلف نہ تھیں۔ حالات جوں کے توں رہے جب تک 1990ء میں نواز شریف وزیراعظم نہیں بنے جن کی حکومت نے نجکاری کے عمل کا آغاز کیا۔

حبیب اسماعیل خاندان کے بیرون ملک اثاثہ جات کی تعداد پاکستان میں ہمیشہ سب سے زیادہ رہی ہے۔ ان کے ٹریڈ فنانس پر توجہ مرکوز رکھتے ہوئے دنیا کے متعدد ممالک میں بینک موجود ہیں جن کا ہیڈ کوارٹر حبیب بینک اے جی برانچ کے نام سے زیورچ میں واقع ہے۔

یہ بینک پاکستان میں ایک غیر ملکی بینک کی حیثیت سے کام کرتا رہا اور اسی وجہ سے اس پر زیادہ توجہ نہیں دی گئی۔ تاہم یہ ایک چھوٹا سا بینک تھا اور اس وقت غیر ملکی بینک آج کی نسبت زیادہ پابندیوں کا شکار تھے۔ اس کے بعد 1991ء میں جب حکومت نے نجی شعبے کو پاکستانی بینکنگ میں قدم رکھنے کی دعوت دی تو حبیب اسماعیل خاندان نے ایک مرتبہ پھر مقامی بینکاری کے کاروبار میں قسمت آزمائی کا فیصلہ کیا۔

1991ء میں داؤد حبیب نے بینک الحبیب کے نام سے پہلا بینک متعارف کروایا جبکہ محمد علی حبیب اس بات سے شش و پنج میں مبتلا تھے کہ اگر ایک ہی وقت میں حبیب کے نام سے 3 بینک ہوں تو کیا ہوگا اور اسی لئے انہوں نے اپنے بینک کا نام میٹروپولیٹن بینک رکھا۔

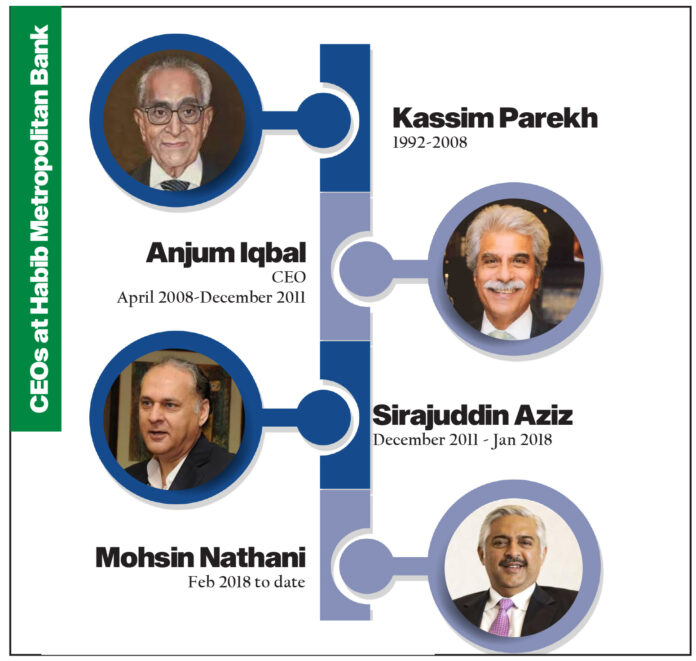

بینک کی قیادت کیلئے بانٹوا میمن برادری سے تعلق رکھنے والے ایک تجربہ کار پاکستانی بینکر قاسم پاریکھ کا انتخاب کیا گیا جو درحقیقت 1948ء سے حبیب بینک سے منسلک تھے جب ان کی عمر 17 برس تھی اور حبیب بینک میں اور حتیٰ کہ نیشنلائزیشن کے دور میں بھی اپنی صلاحیتوں کی بنا پر ترقی پاتے ہوئے وہ 1984ء میں حبیب بینک کے صدر کے عہدے پر فائز ہوئے جہاں وہ 1988ء تک اپنی خدمات سرانجام دیتے رہے۔ اس کے کچھ ہی عرصہ بعد 1989ء میں قاسم پاریکھ کو اسٹیٹ بینک آف پاکستان کا گورنر مقرر کیا گیا جہاں انہوں ایک سال سے بھی کم مدت تک ذمہ داریاں ادا کیں۔

1992ء میں جب حبیب اسماعیل خاندان میٹروپولیٹن بینک کا آغاز کرنا چاہتا تھا تو انہوں نے قاسم پاریکھ کو دعوت دی کہ وہ اس بینک میں بحیثیت چیئرمین اور چیف ایگزیکٹو آفیسر شمولیت اختیار کریں۔ ’قاسم بھائی‘ کے نام سے مشہور قاسم پاریکھ نے اس بینک کی باگ دوڑ سنبھال لی لیکن وہ پہلے ہی حبیب بینک جیسا پاور ہاؤس قائم کر چکے تھے اور واضح طور پر ایک اور نیشنل پاور ہاؤس یا اس جیسا کچھ تعمیر کرنے میں انہیں کوئی دلچسپی نہیں تھی۔

اور ان کی اس میں دلچسپی ہی کیوں ہو سکتی تھی؟ 61 برس کی عمر میں میٹروپولیٹن کا چارج سنبھالنے سے پہلے ہی وہ 41 برس اس میدان میں کام کر چکے ہیں جہاں پاکستان کے دوسرے بڑے بینک کا صدر ہونے کے ساتھ ساتھ وہ میمن برادری سے تعلق رکھنے والے پہلے فرد ہیں جو اسٹیٹ بینک کے گورنر رہے۔ جن کا ماضی ان کی کامیابیوں سے بھرپور تھا وہ میٹروپولیٹن بینک میں کچھ نیا آخر کیا کر سکتے تھے؟

اور پھر وہ شاید پاکستان میں کسی بھی بینک کی ترقی کیلئے سست ترین حکمت عملی ثابت ہوئی۔ اس برانچ کا زیادہ تر نیٹ ورک پاکستان کے مالیاتی حب کراچی تک محدود رہا اور قرضوں کیلئے ان کا رحجان صرف ٹریڈ فنانس (جو بذات خود ایک سست رفتار عمل ہے) ہی رہا۔ قاسم پاریکھ 2016ء تک اس بینک کے چیئرمین رہے تاہم 2008ء میں جب انہوں نے سی ای او کی حیثیت سے استعفیٰ دیا اس وقت اس بینک کی صرف 19 فیصد شاخیں لاہور اور کراچی سے باہر تھیں۔

2006ء تک محمد علی حبیب کے خاندان کا اعتماد کافی حد تک بحال ہوا۔ انہیں اندازہ ہوا کہ پاکستانی مارکیٹ میں حبیب نام کے 3 بینک ہونے سے کوئی فرق نہیں پڑے گا۔ اسی لئے انہوں نے پرانے حبیب بینک اے جی زیورچ کے پاکستان میں تمام آپریشنز کو میٹروپولیٹن میں ضم کر دیا اور جو مشترکہ ادارہ وجود میں آیا اس کا نام حبیب میٹروپولیٹن بینک رکھا گیا۔ دوسرے بینکوں کے ایک دوسرے میں انضمام کی نسبت ان دونوں بینکوں کے انضمام میں کوئی خاص مشکل درپیش نہیں رہی۔ بنیادی طور پر یہ دونوں ادارے قانونی طور پر ایک ہی بینک کا حصہ تھے اس لئے یہاں نہ تو ثقافتی مسئلہ درپیش تھا اور نہ ہی انضمام کے دوسرے پیچیدہ مسائل۔

قاسم پاریکھ نے 16 سال بحیثیت سی ای او اپنی خدمات پیش کیں اور بالآخر اپریل 2008ء میں انہوں نے اس عہدے سے مستعفی ہونے کا فیصلہ کیا اور سٹی بینک کے ایک تجربہ کار بینکر انجم اقبال ان کا متبادل بنے۔

انجم اقبال کا دور

انجم اقبال کا کیرئیر کسی بھی بینک مالک کیلئے آئیڈیل کہا جا سکتا ہے۔ انہوں نے پاکستان کے سٹی بینک سے اپنےکیرئیر کا آغاز کیا اور تیزی سے ترقی کا سفر طے کیا۔ وہ ترکی اور افریقہ میں ان کے تمام آپریشنز کے سربراہ بننے سے قبل پاکستان میں سٹی کے کارپوریٹ بینک اور ترکی اور وینزویلا میں ان کے انویسٹمنٹ بینک کے سربراہ رہے۔ لندن میں وہ اپنے سٹی بینک کے کیرئیر کی انتہا تک پہنچ گئے جہاں انہوں نے وسطی اور مشرقی یورپ، مشرق وسطیٰ اور افریقہ میں نئی مارکیٹوں کو قرضہ جات دینے کے علاوہ تمام قرضہ جات کی سربراہی کی۔

لیکن ایک مرتبہ پھر حبیب خاندان نے ایک ایسے شخص کا انتخاب کیا جو اس میدان میں تمام کامیابیاں سمیٹ چکا تھا۔ انجم اقبال نے 1975ء میں کراچی کے انسٹیٹیوٹ آف بزنس ایڈمنسٹریشن سے گریجوایشن کیا جو اصل معنوں میں اس وقت پاکستان کا واحد ایسا ادارہ تھا جہاں کاروبار کی تعلیم دی جاتی تھی اور حبیب میٹرو پولیٹن میں سی ای او کا عہدہ ملنے سے قبل وہ سٹی میں 33 سال سے زیادہ عرصہ کام کر چکے تھے۔ کیا حبیب خاندان کو واقعی لگتا تھا کہ لندن میں قیام کے اپنے آخری کچھ سال ایک انتہائی پرسکون زندگی گزارنے کے بعد انجم اقبال میٹروپولیٹن کی ناؤ کو فوجی آمریت سے جمہوری سفر میں تبدیلی کے اس ہنگامہ خیز سفر اور تاریخ کے بدترین مالیاتی بحران سے گزار سکیں گے؟

اگر انہیں ایسا لگتا تھا تو وہ غلط تھے۔

انجم اقبال کے دور میں ڈپوزٹس کی شرح میں 9.5 فیصد اضافہ ہوا جبکہ اس دور میں افراط زر کی شرح تقریبا 15.4 فیصد تھی حتیٰ کہ مجموعی طور پر بینکنگ انڈسٹری میں سالانہ اوسطا 13.7 فیصد اضافہ ریکارڈ ہوا۔

انہوں نے حبیب میٹرو میں ساڑھے 3 سال گزارے اور اس دوران بینک کی واحد کامیابی یہ تھی کہ حکومت کی جانب قرضوں کا رحجان نجی شعبہ کی بجائے زیادہ بڑھ گیا۔ دسمبر 2011ء میں عہدے سے برخاستگی کے بعد انہیں برطانیہ میں حبیب بینک اے جی زیورچ کا سی ای او بنا دیا گیا جو ہمارے خیال میں ایک اعزازی عہدہ ہے۔

اس کے بعد حبیب خاندان نے ایک اور تجربہ کار بینکر سراج الدین کا انتیخاب کیا جن کا بینکاری میں 35 سالہ تجربہ تھا۔ یہ پچھلے دو کی نسبت بہتر انتخاب تھے لیکن اس سے زیادہ کچھ نہیں۔

سراج الدین عزیز کا دور

سراج الدین نے دسمبر 2011 میں حبیب میٹرو پولیٹن بینک میں سی ای او کا عہدہ سنبھالا اور اس عہدے پر فائز یہ پہلے شخص تھے جن کے پاس بینک کیلئے کچھ نیا کرنے کو تھا۔

سراج الدین نے 1977ء میں جامعہ کراچی سے گریجوایشن کی اور حبیب بینک سمیت متعدد بینکوں میں نوکری کیلئے درخواست دی۔ ان کا انٹرویو لینے والوں میں قاسم پاریکھ بھی تھے جن کے ساتھ کئی عشروں بعد انہوں نے کام کیا۔

لیکن انہوں نے حبیب بینک کی بجائے بی سی سی آئی (بینک آف کامرس اینڈ کریڈٹ انٹرنیشنل) میں ملازمت اختیار کی جس کی پیشکش بینک کے بانی آغاز حسن عابدی نے بذات خود کی تھی۔ اس بینک کی تمام تر کرپشن اور جرائم پیشہ ڈیلنگ کے الزامات و مقدمات کے باوجود بھی سراج الدین آج تک آغا حسن عابدی سے کافی متاثر ہیں۔

جس وقت بی سی سی آئی کی بندش عمل میں آئی سراج الدین چائنہ میں کنٹری منیجر کے طور پر خدمات سرانجام دے رہے تھے۔ اس کے بعد وہ پاکستان میں ہونے والی ڈی ریگولیشن کے بعد قائم ہونے والے نئے بینک ’یونین بینک‘ سے وابستہ ہو گئے جہاں سے 2001ء میں وہ بینک الفلاح منتقل ہو گئے۔ انہیں 2005ء میں بینک الفلاح کا سی ای او منتخب کیا گیا جہاں حبیب میٹرو میں اعلیٰ ترین عہدہ ملنے سے قبل وہ 2011ء تک اس عہدے پر فائز رہے۔

ان کی سربراہی میں بینک کے اعداد و شمار میں حیرت انگیز تبدیلیاں آئیں اور یہ بینک ایک چھوٹے بینک سے ملک کا چھٹا سب سے بڑا بینک بن گیا۔

سراج الدین کی حکمت عملی بالکل سادہ تھی: حبیب میٹروپولیٹن بینک کراچی کے ایکسپورٹرز کو تجارت کی مالیاتی ضروریات پورا کرنے کیلئے کیلئے قرضہ کی فراہمی میں سب سے بہتر سمجھا جاتا تھا۔ یہ ان کے کریڈٹ پروفائل کو دوسرے بینکوں کی نسبت بہتر طور پر سمجھتا تھا۔ تو پھر ان کی سپلائی چین کو قرضے کیوں نہیں دیئے گئے؟ اس سوچ میں کوئی مضائقہ نہیں اور خاص طور پر اس وقت جب بینک کے زیادہ تر آپریشنز کراچی اور لاہور تک ہی محدود تھے یہ حبیب میٹرو پولیٹن کی ترقیاتی حکمت عملی ہو سکتی تھی۔

عہدہ سنبھالنے کے کچھ عرصہ بعد بلوم برگ کو انٹرویو دیتے ہوئے سراج الدین عزیز کا کہنا تھا ’’آپ کو روپے کے بہاؤ کے ساتھ چلنا چاہئیے۔ کراچی کے تاجر ملک بھر کے شہروں میں اجناس کی تجارت کر رہے ہیں اور ہم ٹرانزیکشن کا یہ پہلو گنوانا نہیں چاہتے۔‘‘

اپنی اس سوچ کے پیش نظر سراج الدین نے ملک بھر اور خاص طور پر پنجاب کے تیزی سے بڑھتے شہری علاقوں میں چھوٹی صنعتوں اور زرعی شعبہ کو مدنظر رکھتے ہوئے یہ حکمت عملی تیار کی کہ حبیب میٹرو پولیٹن کی شاخیں کن مقامات پر ہونی چاہیئں۔ (جب میں 2012ء میں پہلی دفعہ ان سے ملا انہوں نے جس طرح ہر شہر کا نام لے کر مجھے بتایا کہ وہ کئی چھوٹے قصبوں سمیت کہاں اور کیوں نئی برانچ کھولنا چاہتے ہیں میں کبھی گماں بھی نہیں کر سکتا تھا اور مجھے اندازہ ہوا کہ مجھ سے ملنے والے یہ واحد شخص ہیں جو پاکستان کی معیشت کو سب سے بہتر جانتے ہیں۔)

ماضی میں یہ شاید کوئی اچنبھے کی بات نہ ہو۔ آخرکار وہ محض 6 سال میں بینک الفلاح کو ملک کا ایک بڑا بینک بنانے میں ہر طرح سے کامیاب رہے ہیں۔ بحیثیت سی ای او ان کے دور میں چھوٹے لیکن تیزی سے بڑھتے ہوئے شہروں میں برانچ نیٹ ورک نے تیزی سے ترقی کی۔

ڈپوزٹ اور قرضوں میں عدم توازن

سراج الدین کا کہنا تھا کہ حبیب خاندان نے انہیں خاص طور یہ کام کو سرانجام دینے کی ذمہ داری سونپی ہے کہ انہیں حبیب میٹروپولیٹن کو کراچی کے ایک اوسط درجے کے بینک سے ملک کا ایک بڑا کمرشل بینک بنایا جائے۔

اور انہوں نے یہ ذمہ بخوبی سرانجام دی۔ سراج الدین کی قیادت میں اس بینک کے پھیلاؤ میں 77 فیصد یعنی 126 نئی شاخوں کا اضافہ ہوا۔

اس کا جغرافیائی پھیلاؤ بھی کافی متاثر کن رہا۔ ان نئی شاخوں میں سے تقریبا 75 فیصد شاخیں کراچی اور دیگر بڑے شہروں سے باہر تھیں۔ جب سراج الدین نے حبیب میٹروپولیٹن کے ساتھ اپنے سفر کا آغاز کیا اس وقت اس بینک کا دائرہ کار 21 شہروں تک تھا اور جب جون 2018ء وہ اپنے عہدے سے سبکدوش وہئے اس وقت اس بینک کی 100 سے زائد شہروں میں شاخیں موجود تھیں۔

اس امر کے پیش نظر کہ بینک کا نام ان علاقوں میں بھی آسانی سے بولا جا سکے جہاں اکثریت انگریزی سے ناواقف ہے سراج الدین نے تمام جگہوں پر اس بینک کا نام مختصر کر کے حبیب میٹرو بینک رکھ دیا۔

سراج الدین عزیز نے کم و بیش اپنا ہدف متاثر کن طور پر حاصل کیا۔ 2012ء میں انہوں نے کہا کہ وہ چاہتے ہیں کہ 2014ء تک کم از کم 50 شہروں میں 250 شاخیں موجود ہوں۔ اور 31 دسمبر 2014ء تک اس بینک کی 50 شہروں میں 249 شاخیں موجود تھیں۔

اور اس سے بینک کے مالیاتی نتائج پر بھی مثبت اثرات مرتب ہوئے۔ بحیثیت سی ای او سراج الدین کے دور میں ڈپوزٹس کی شرح 17.3 فیصد تک جا پہنچی جبکہ مجموعی طور پر اس صنعت کی شرح 13.1 فیصد رہی۔ دسمبر 2011ء سے جون 2018ء کے دوران نیٹ آمدن میں سالانہ اوسطا 11.4 فیصد اضافہ ہوا جبکہ اسی مدت میں اس صنعت کی نیٹ آمدن سالانہ اوسطا 5.2 فیصد رہی۔

بہرحال اس حکمت عملی کے کچھ منفی اثرات بھی مرتب ہوئے جو کہنے میں تو درست معلوم ہوتے ہیں لیکن عملی طور پر یہ اتنے بھی درست نہیں۔ گو کہ اس بینک کو واقعی معلوم تھا کہ ڈپوزٹس میں اضافہ کیلئے کس مقام پر نئی برانچ کھولنی چاہیئے لیکن ایک بینک کو یہ بھی علم ہونا چاہیئے کہ قرضہ جات کیسے فراہم کئے جاتے ہیں اور اس لحاظ سے حبیب میٹرو کافی پیچھے رہ گیا۔

اگرچہ سراج الدین کی سربراہی میں بینک کے اثاثہ جات میں سالانہ 13.5 فیصد رہا مگر نجی شعبے میں قرضہ جات کی فراہمی کی شرح 9.1 فیصد رہی۔ زیادہ تر سرمایہ کاری سرکاری باںڈز میں کی گئی۔ جبکہ نجی شعبہ کو صرف کم شرح کی ٹریڈ فنانس کیلئے ان قرضہ جات کا کچھ حصہ فراہم کیا گیا۔

شاید بینک کی انتظامیہ کا خیال تھا کہ ٹریڈ فنانس ہی وہ خاصیت ہے جس پر انہیں توجہ دینی چاہیئے اور انہوں نے صارفین کو قرض کی فراہمی معطل کر دی۔ لیکن جب حبیب میٹرو کی سرکاری بانڈز میں سرمایہ کاری کے رحجان کی وجہ دریافت کی تو سراج الدین جیسا فصیح شخص بھی سادہ جواب دینے سے قاصر رہا۔

بینک کی مالیاتی رپورٹوں میں قرضوں کی فراہمی کی جانب عدم رحجان سے اندازہ لگایا جا سکتا ہے کہ یہ بینک ایک ہی کام جانتا ہے۔ انہیں ڈپوزٹس بڑھانا تو آتا ہے لیکن قرضہ فراہم کرنا نہیں۔

اور بینک کی لون بک میں اضافہ نہ ہونے کی ایک وجہ یہ ہو سکتی ہے کہ قرضوں کی فراہمی سے متعلق زیادہ تر فیصلے کراچی ہیڈ کوارٹرز میں ہوتے تھے۔

جب بینک کا نیٹ ورک کراچی تک ہی محیط تھا اس حکمت عملی میں کوئی مسئلہ نہیں تھا۔ لیکن جیسے جیسے بینک بڑا ہوتا گیا اور اس کا دائرہ کار وسیع ہوتا گیا انہیں برانچ منیجرز اور ریجنل منیجرز کی ذمہ داریوں میں اضافہ کرنا چاہیئے تھا جیسے کچھ ایسا مسئلہ جس کی نشاندہی سینئر انتظامیہ تو کر چکی تھی لیکن اس کے حل پر عمل درآمد سست روی کا شکار تھا۔

یہ بھی حقیقت ہے کہ بینک بھی اپنا دارومدار ٹریڈ فنانس کو ہی مانتا ہے۔ ٹریڈ فنانس اس وقت بینکنگ کی سب سے پرانی اصطلاح ہے لیکن جس طرح اس پر پاکستان میں عمل درآمد ہوتا ہے یہ ایک کم شرح والا کاروبار ہے۔ آئیے سمجھتے ہیں کہ یہ کیسے کام کرتا ہے۔ اگر آپ ایک نئے صارف ہیں اور بینک میں قرضہ کے حصول کیلئے جاتے ہیں تو وہ آپ سے ضمانت طلب کریں گے۔ بات بھی درست ہے اور اس پالیسی کے تحت صارف جتنا قرضہ چاہتا ہے اس کا 110 فیصد بطور ضمانت بینک کے پاس رکھواتا ہے۔ درحقیقت بینک اس بات کو یقینی بناتا ہے کہ جتنے قرض کا صارف مطالبہ کر رہا ہے اس کے پاس اس رقم کے برابر سرمایہ ہے۔

جو کلائنٹس اس بینک کے ساتھ طویل عرصے سے وابستہ ہیں ان کیلئے ضمانتی پالیسی میں کچھ نرمی ہے لیکن دوسرے مقاصد کیلئے جاری کئے گئے قرضوں کی نسبت ٹریڈ فنانس میں آمدن کی شرح کافی کم ہے۔ حبیب میٹرو کے پھیلاؤ کا ایک مقصد ٹریڈ فنانس سے ہٹ کر قرضہ جات کی فراہمی کے دیگر طریقہ کار کو اپنا اور آمدن کی بہتر شرح حاصل کرنا تھا۔

اسلامی بینکنگ کا سست رفتار آغاز

حبیب میٹرو میں اسلامک بینکنگ ڈویژن کا قیام 2004ء کی چوتھی سہ ماہی میں عمل میں لایا گیا لیکن اس وقت چونکہ اس میں ترقی کی گنجائش ناپید تھی اس لئے اس پر زیادہ توجہ نہیں دی گئی۔ تاہم اگست 2014ء میں اس بینک نے کو اپنے اسلامک بینکنگ ڈویژن کو شریعت کے اصولوں پر قائم کرتے ہوئے ایک نیا نام دیا ’صراط‘ یعنی راستہ، ایک ایسا عربی نام جس کا منبہ ہماری مذہبی روایات سے ملتا ہے۔

دیگر بینکوں میں صارفین کے رحجانات اور ریگولیٹری چھوٹ کے باعث اسلامک بینکنگ ڈویژن میں منافع کی شرح باقی بینک کی نسبت زیادہ ہے۔

لیکن حبیب میٹرو کے معاملے میں ایسا کچھ نہیں ہوا۔ اس کے اسلامک بینک ڈویژن میں روایتی بینکنگ کی نسبت منافع کی شرح میں 63 پوائنٹس کی کمی ہوئی۔ قوی امکان ہے کہ اگر انہوں نے اس جانب زیادہ توجہ دی ہوتی تو شاید نتائج مختلف ہوتے لیکن ایسا لگتا ہے کہ یہ بینک ابھی اپنی حد سے آگے بڑھنے کیلئے تیار نہیں۔

کسی بھی نئے برانڈ کو متعارف کروانے کیلئے اس کی تشہیر پر توجہ دی جاتی ہے جو صارفین کیلئے دلچسپی کا باعث بنے۔ حبیب میٹرو نے صراط کیلئے اس نکتے پر خاص توجہ نہیں دی۔ ایسا معلوم ہوتا ہے کہ جب دوسرے اوسط درجے کے بینک اپنے اسلامک بینکنگ ڈویژن میں ڈپوزٹس کی شرح بڑھانے کیلئے سرمایہ کاری کر رہے ہیں حبیب میٹرو اس دوڑ میں پیچھے رہ جائے گا۔

محسن نتھانی حبیب خاندان کا ایک نیا انتخاب

فروری 2018ء میں سراج الدین عزیز کے عہدے سے سبکدوش ہونے کے کچھ عرصہ بعد قرعہ غیر متوقع طور پر محسن نتھانی کے نام نکلا جو اس وقت پاکستانی بینکنگ انڈسٹری میں ایک عالمی بینکر کے طور پر جانے جاتے تھے جن کا کیریئر خصوصی طور پر ملک میں کاروبار کرنے والے بین الاقوامی بینکوں پر مبنی تھا۔ جب وہ ستمبر 2015ء میں اسٹینڈرڈ چارٹرڈ سے رخصت ہوئے تو یہ گماں ہوا کہ وہ ریٹائرڈ ہو گئے ہیں۔ اسی لئے اس طرف دھیان ہی نہیں گیا کہ وہ بھی اس عہدے کیلئے دستیاب ہیں۔

محسن نتھانی کا کیرئیر کراچی کے متوسط طبقے سے تعلق رکھنے والے کسی بھی بچے کی کامیابی کی داستاں ہو سکتی ہے۔ سینٹ پال اور سینٹ پیٹرک میں اپنی ابتدائی تعلیم حاصل کرنے کے بعد انہوں نے کراچی کے انسٹیٹیوٹ آف بزنس ایڈمنسٹریشن سے بزنس میں انڈر گریجوایٹ اور ماسٹرز کی ڈگری حاصل کی۔

90ء کی دہائی میں محسن نتھانی نے سٹی بینک پاکستان سے اپنے کیریئر کا آغاز کیا۔ اس وقت سٹی بینک پاکستان میں ملازمت کا حصول آسان نہیں تھا۔ یہ وہ دور تھا جب سٹی پاکستان میں قرضوں کی فراہمی کیلئے بینکنگ کے نئے اصول وضع کر رہا تھا۔ محسن نتھانی نے یہاں ساڑھے 3 سال ملازمت کی اور اپنی صلاحیتوں کی بنا پر اپنے کیریئر کے پہلے چھ سالوں میں وہ اے بی این آمرو پاکستان میں کارپوریٹ بینکنگ کے سربراہ مقرر ہوئے۔

ایک مرتبہ پھر محسن نتھانی نے اے بی این آمرو کو خیر باد کہا اور سٹی بینک میں شمولیت اختیار کر لی لیکن اس مرتبہ انہیں ایشیاء پیسیفک اور مڈل ایسٹ ریجن کی ذمہ داری سونپی گئی۔ سٹی بینک سے وہ متحدہ عرب امارات کے بارکلے بینک میں منتقل ہو گئے جو ان کیلئے وطن واپسی کا ذریعہ بنا اور وہ پاکستان میں بارکلے بینک کے سربراہ مقرر ہوئے۔

اس میں کوئی شک نہیں ان کا یہ دور بدترین دور تھا اور اس میں محسن نتھانی کا کردار نہیں تھا۔ بس بدقسمتی سے وہ غلط وقت پر غلط جگہ پر تھے۔ 3 سال کے عرصے میں ہی محسن نتھانی کو یہ بات سمجھ آگئی کہ بارکلے پاکستان واضح طور پر یہاں کی انڈسٹری میں قدم رکھنے کیلئے تیار نہیں تھا اور وہ بارکلے پاکستان سے اسٹینڈرڈ چارٹرڈ پاکستان منتقل ہو گئے جہاں انہوں نے بدر کاظمی کے سعودیہ عرب میں اسٹینڈرڈ چارٹرڈ کے آپریشنز سنبھالنے کے بعد خالی ہونے والا چیف ایگزیکٹو آفیسر کا عہدہ سنبھالا۔

2015ء میں محسن نتھانی نے ریٹائرڈ ہونے سے قبل اسٹینڈرڈ چارٹرڈ بینک کے سی ای او کی حیثیت سے 3 سال کام کیا اور اگلے ڈیڑھ سال وہ اس بینک کے سعودی عرب میں امور کے سربراہ رہے۔

محسن نتھانی سے قریبی تعلقات رکھنے والے ذرائع نے پرافٹ سے گفتگو کرتے ہوئے کہا کہ انہیں ابھی ریٹائرڈ نہیں ہونا چاہیئے تھا۔ ابھی وہ اپنے عروج پر تھے اور ایس سی بی سے ریٹائر ہوتے وقت ان کی عمر محض 51 سال تھی۔ ان کے پاس ابھی ایک مکمل اور بھرپور اننگز باقی تھی۔ اور ایک کامیاب بین الاقوامی بینکنگ کیرئیر رکھنے کا مطلب تھا کہ انہیں دوبارہ کام کرنے کی ضرورت نہیں تھی بلکہ خواہش تھی۔

پاکستان میں بینک کے ایک ریٹائرڈ سی ای او کا مسئلہ یہ ہے کہ ان کے پاس زیادہ مواقع نہیں ہوتے۔ بینک سی ای او کے عہدے ہر روز نہیں ملتے اور کیرئیر پروفائل اور شخصیت سے مطابقت رکھنے والے عہدے اور بھی ناپید۔ جس شخص نے اپنا سفر ایک نوجوان بینکر کی حیثیت سے کیا جس نے پاکستان میں قرضہ فراہم کرنے کے نظام کو اس وقت آنے والے دور کے حساب سے تبدیل کیا جبکہ ملک میں بینکنگ کے بڑے اور قدیم اداروں نے بہت بعد اس تبدیلی کو اپنایا جہاں ان کی ذمہ داری اس نظام کو نئے سرے سے بنانے کی بجائے صرف محفوظ رکھنا تھا اس کے لئے یہ تجربہ انتہائی مختلف ہے۔

’انتہائی‘ کا لفظ اس لئے استعمال کیا کیونکہ محسن نتھانی کے ساتھ انٹرویو میں انہوں نے کچھ کرنے کی خواہش کے علاوہ کسی چیز کا زیادہ اظہار نہیں کیا۔ اور ابھی اگرچہ ان کے دور کے ابتدائی ایام ہیں لیکن وہ ڈپوزٹس اور منافع دونوں کو جاری رکھتے وہئے مجموعی طور پر کچھ کچھ بڑا کرنے کیلئے تیار ہیں۔ اس کے علاوہ 130 شہروں میں 390 شاخوں کی موجودگی کے ساتھ حبیب میٹرو کا برانچ نیٹ بھی وسیع ہو گیا ہے۔

جب محسن نتھانی سے بینک کی آگے بڑھنے کی حکمت کے بابت دریافت کیا تو ان کا جواب کچھ مختلف نہ تھا کہ وہی حکمت عملی ہو گی جو بینک مالکان نے مرتب کی ہے جو کچھ نیا اور کچھ مختلف نہیں چاہتے۔ ایسا لگتا ہے کہ حبیب خاندان کی یہ برانچ ہونہار چیف ایگزیکٹو آفیسر تو بھرتی کرنا چاہتی ہے لیکن ان کی صلاحیتوں سے فائدہ اٹھانے کی بجائے انہیں صرف منیجرز کی حیثیت سے رکھنا چاہتی ہے۔

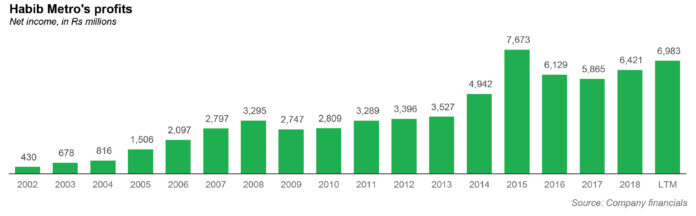

یہ سوال پیدا ہو سکتا ہے کہ ایسی حکمت عملی طویل مدت کیلئے غیر مستحکم اور غیر فائدہ مند ہے لیکن ہمیں اندازہ ہے کہ اس کا جواب وہ بینک کے مالیاتی نتائج سے دے سکتے ہیں جن کے مطابق اس میں کوئی شک نہیں کہ یہ ایک کامیاب بینک ہے۔

{kind=link}